은행권 초장기 대출 득실 따져보니

내달부터 DSR 규제 강화

대출한도 늘어나긴 하지만…

정책금융도 만기 연장 가세

최 씨는 당초 33년 만기로 계획했던 주택담보대출을 40년 만기로 받는 방안을 고민하고 있다. 신용대출 만기도 최대한 늘릴 생각이다. 대출 만기를 늘리면 대출 한도를 더 늘릴 수 있기 때문이다.

최 씨는 “지인에게 돈을 빌려야 하나 고민 중이었는데 만기를 늘려 모자란 한도를 채울 수 있다니 다행”이라면서도 “집이 마음에 들어 오래 살 생각으로 구입하려는데 집을 팔지 않고 여든이 될 때까지 이자를 갚을 생각을 하니 한숨이 나온다”고 했다.

○ 5대 시중은행 ‘40년 만기’ 상품 출시

14일 금융권에 따르면 KB국민 신한 하나 우리 NH농협 등 5대 시중은행은 최근 주택담보대출의 최장 만기를 기존 33∼35년에서 40년으로 일제히 늘렸다. 하나은행이 올 4월 21일 시중은행 가운데 가장 먼저 40년 만기 주택담보대출을 선보인 데 이어 지난달 나머지 4개 은행도 만기 연장에 동참했다.

이는 대출자들이 매달 갚는 원리금 상환액을 줄이거나 DSR 규제에 따른 대출 한도를 늘리기 위한 조치다. DSR는 대출자가 가진 모든 대출의 연간 원리금 상환액을 연 소득으로 나눈 값이다. 현재 모든 은행권 대출에 적용되고 있는 ‘개인별 DSR 40% 규제’는 총대출액이 2억 원을 초과하는 대출자의 연간 원리금 상환액이 연 소득의 40%를 넘을 수 없도록 규정한 것이다. 제2금융권 대출은 DSR 50%까지 허용된다.

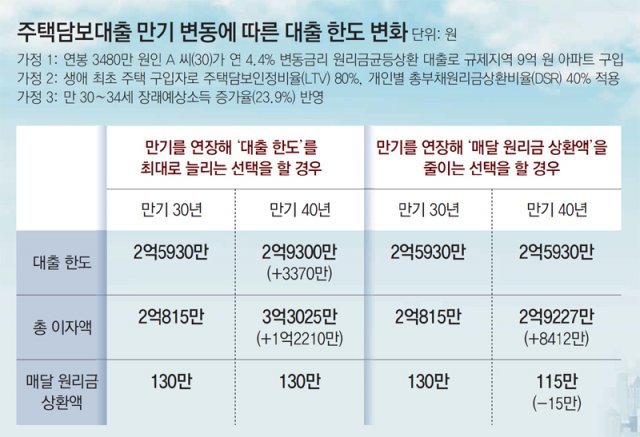

예를 들어 다른 대출이 없는 연봉 3480만 원(장래예상소득 반영 후 3896만 원)의 직장인 A 씨(30)가 연 4.4% 금리의 신규 변동형 주택담보대출(원리금 균등 상환)을 받아 규제지역의 9억 원짜리 아파트를 구입한다고 가정해 보자. A 씨가 30년 만기의 주택담보대출을 택한다면 DSR 40%를 넘지 않고 최대로 빌릴 수 있는 금액은 2억5930만 원이다. 이때 전체 대출 기간 동안 내는 총이자액은 2억815만 원, 매달 갚아야 하는 원리금 상환액은 130만 원 정도다.

즉, 대출자는 만기를 늘려 매달 갚는 원리금 상환액을 줄일지, 아니면 그만큼 대출을 더 받을지 선택할 수 있다. 다만 만기가 늘면 이자를 지급하는 기간이 길어지기 때문에 대출자가 부담해야 하는 총이자액은 8412만∼1억2210만 원가량 늘어난다.

○ 총이자 부담 커져 ‘조삼모사’ 지적도

또 초장기 대출이 대출자의 전체 상환 기간과 이자액 부담을 증가시켜 대출자들이 금융기관에 더 크게 종속되도록 만든다는 우려도 있다. 최근 가계 형편이 어려워져 기존 주택담보대출의 만기를 35년에서 40년으로 늘렸다는 김모 씨(37)는 “매달 내는 원리금 상환액은 줄어 처음엔 좋았는데 조금만 생각해보니 대출에 묶여 살게 되는 기간은 5년 이상 길어졌다”며 “조삼모사(朝三暮四)에 당한 기분이 들어 슬프다”고 말했다.

반면 중도 상환이나 대출 갈아타기 등이 가능하기 때문에 초장기 대출을 받더라도 이를 상환하는 데 큰 무리가 없다는 목소리도 나온다. 은행 관계자는 “만기가 늘어나면 부담해야 하는 총이자액도 늘어나지만 일정 기간이 지난 후부터 수수료 없이 중도 상환이나 대출 갈아타기가 가능하므로 불어난 이자를 그대로 감당하는 사람은 거의 없을 것”이라고 했다.

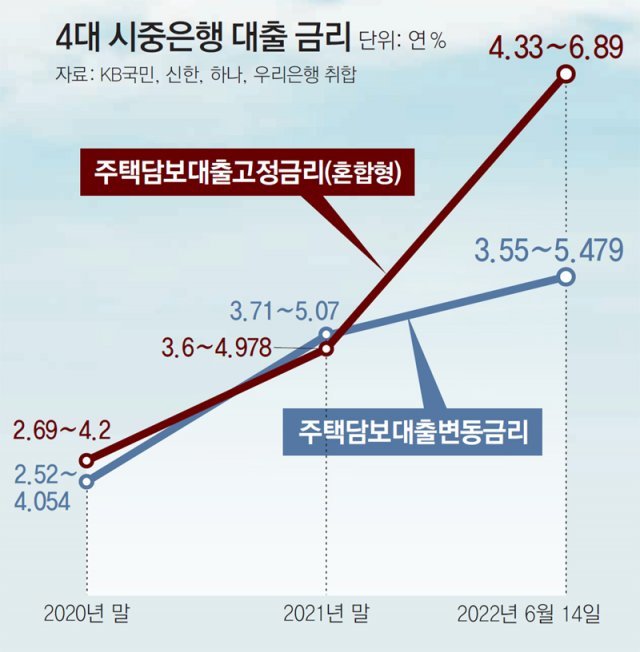

신용상 한국금융연구원 금융리스크연구센터장은 “만기 연장은 대출 수요자들에게 한도를 늘리거나 상환 부담을 줄일 수 있는 선택권을 준다는 점에선 긍정적”이라며 “다만 금리가 계속 뛰고 있어 만기 연장 상품을 잘 선택하지 않을 수 있다”고 전망했다.

○ 보금자리론, 적격대출은 만기 50년

7월부턴 DSR 40%가 적용되는 총대출액 기준이 기존 2억 원에서 1억 원으로 강화된다. DSR 규제를 적용받는 사람이 더욱 많아지는 만큼 은행들은 초장기 대출을 통해 한도를 늘리려는 수요도 커질 것으로 보고 있다. 금융위원회는 7월 규제 강화로 전체 대출자 1999만686명 가운데 29.7%(595만3694명) 정도가 DSR 규제 대상에 포함될 것으로 추산했다.

실제로 DSR 규제 강화를 앞둔 현재 초장기 대출은 업권과 상품을 막론하고 점점 확산되는 모양새다. 삼성생명은 보험업계 최초로 지난달 10일부터 주택담보대출 상품의 만기를 기존 30년에서 40년으로 늘렸다. 삼성화재, KB손해보험 등 다른 보험사들도 40년 만기 주택담보대출을 내놨다.

보금자리론이나 적격대출 같은 정책금융 상품의 최장 만기는 40년에서 50년으로 늘어날 예정이다. 기획재정부는 지난달 30일 보금자리론과 적격대출 등 정책 모기지 상품의 최장 만기를 50년으로 늘려 올 8월 출시하기로 했다. 기재부는 “그동안의 주택 가격 상승과 금리 인상 등을 감안해 50년 초장기 만기 상품을 도입하기로 했다”고 설명했다.

![“임금피크제는 임시수단… 호봉제→직무급제 개편이 근본 해법”[인사이드&인사이트]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2022/06/19/114006270.1.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0