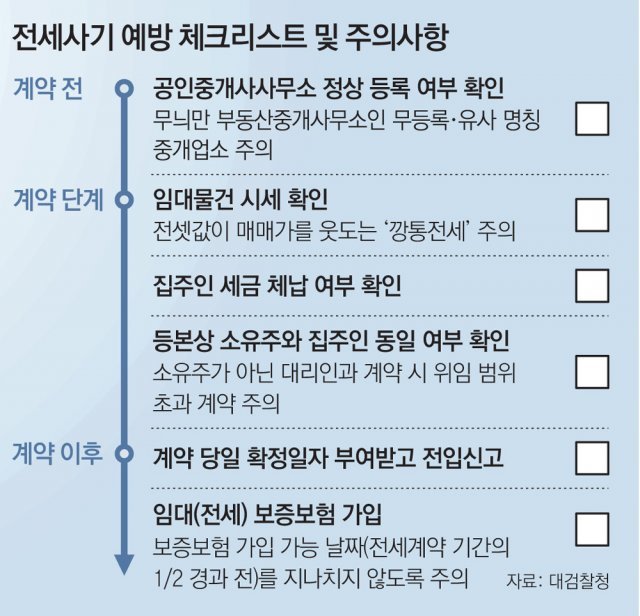

‘깡통전세’ 피해 예방 대책… 전세 계약전 체납액 확인

집주인 동의가 최대 걸림돌… 신탁사 명의땐 소유주 불분명

신탁원부 꼼꼼히 따져보고, 전세계약은 회사와 체결을

전세계약기간 절반 넘기기전, 보증보험 가입이 최고 안전판

《“전세사기같이 민생을 위협하는 범죄는 강력한 수사를 통해 일벌백계해야 합니다.”

윤석열 대통령은 이달 20일 ‘제3차 비상경제민생회의’에서 전세사기 범죄를 언급하며 문제를 해결하겠다는 강한 의지를 내비쳤다. 부동산 시장이 하락세로 돌아서면서 전세사기 피해 우려가 커지고 있다는 판단에서 강력한 메시지를 준 것으로 풀이된다.

주무 부처인 국토교통부는 경찰과 합동 단속에 나섰고 검경도 전세사기 전담팀을 꾸렸다.

하지만 ‘나쁜 임대인’을 적발해 처벌하는 과정은 생각보다 쉽지 않다는 것이 전문가들의 지적이다. 또 처벌이 이뤄지는 것과 피해 회복은 별개의 문제다. 피해자가 떼인 보증금을 되찾기 위해 민사소송을 제기해 승소하더라도, 집주인이 막무가내로 버티면 손쓸 도리가 없기 때문이다. 더구나 부동산 침체기에는 경매를 진행한다 해도 보증금조차 못 건지기 십상이다. 이 때문에 부동산 전문가들은 전세사기를 두고 “일벌백계보다 예방이 더 중요하다”고 입을 모은다.》

○ 진짜 집주인 숨긴 ‘신탁’ 명의 주의해야

이 씨는 집주인인 줄 알고 계약한 상대방 A 씨가 계약 당시 집주인이 아니었다는 사실을 뒤늦게 알게 됐다. 오피스텔 건물을 소유했던 A 씨는 건물 소유권을 부동산 신탁회사에 넘긴 뒤 이를 담보로 2금융권에서 대출을 받았다. 대출을 제때 갚지 않아 소유권이 신탁회사로 넘어갔음에도 A 씨는 여전히 집주인 행세를 하며 이 씨와 전세계약을 맺었다.

이 씨는 “A 씨와 공인중개사에게 속았다”며 억울해했다. 계약 당시 등기부등본상 소유주가 신탁회사인 걸 이상하게 여기자 공인중개사는 “집주인이 소유한 건물이 워낙 많아 관리를 신탁회사에 맡긴 것이라 문제없다”는 말만 되풀이했다. 이 씨가 계약을 주저하자 공인중개사는 ‘문제가 생기면 A 씨가 책임진다’는 문구를 추가한 계약서를 내밀었고, 이 씨는 이를 믿고 계약을 했다.

그런데 이 씨가 쫓겨날 상황이 됐음에도 A 씨는 보증금을 돌려주지 않고 모르쇠로 일관했다. 공인중개사는 모든 걸 A 씨 탓으로 돌렸다. 2금융권에서는 아직 명도소송을 진행하지 않고 있지만, 소송을 제기해 승소하면 이 씨는 집을 비워줘야 한다.

이처럼 신탁 명의의 부동산은 등기부등본에 진짜 집주인이 누군지, 채무가 얼마나 있는지 등이 나와 있지 않아 자칫 전세사기 피해로 이어질 수 있다. 특히 소유자가 신탁회사에 소유권을 넘긴 뒤 이를 담보로 대출을 받는 ‘담보신탁’은 개인 명의로 대출을 받을 때보다 더 많은 자금을 빌릴 수 있어 전세사기에 악용되는 일이 많다.

고준석 제이에듀투자자문 대표는 “신탁 명의로 된 전셋집을 계약할 경우 각별히 주의해야 한다”며 “계약 전 공인중개사에게 요청해 신탁 종류와 실소유자가 나와 있는 신탁원부를 꼼꼼히 확인해야 한다. 임대차 계약도 신탁회사와 하는 게 원칙”이라고 조언했다.

○ ‘특약’ 믿었다가 낭패 볼 수도

2020년 10월 직장인 B 씨(34)도 같은 집주인 A 씨와 전세계약을 맺은 후 최근 보증금을 돌려받지 못해 신용불량자가 될 처지에 놓였다. B 씨는 보증금 2억3000만 원 중 1억8300만 원을 은행에서 대출받은 상황이다.B 씨가 살고 있는 전셋집도 A 씨가 아닌 신탁회사 명의였다. B 씨가 계약 전 이런 사실을 확인하고 문제 삼자 A 씨와 공인중개사는 임대차 계약서에 “신탁 등기를 잔금 지급 전에 말소하겠다는 특약을 넣겠다”고 안심시켰다. B 씨는 은행에도 이런 특약을 조건으로 대출받았다.

하지만 A 씨는 약속과 달리 잔금만 건네받고선 신탁 등기는 말소하지 않았다. 대출 실행 직후 이 사실을 안 은행은 B 씨에게 대출이 만기되는 올 11월까지 대출금 1억8300만 원을 모두 갚으라고 통보했다. B 씨는 “민사소송을 진행하고 있지만 보증금을 돌려받긴 어려울 것 같다”며 막막해했다.

○ 집주인 세금 체납에 보증금 피해

세입자 대다수는 전입신고 후 확정일자를 받으면 전셋집이 경매에 넘어가도 보증금을 받을 수 있다고 여긴다. 하지만 전문가들은 이것만으로는 전세사기 피해를 예방하기에 부족하다고 지적한다. 집주인이 세금을 체납한 경우가 대표적이다. 직장인 하모 씨(31)는 지난해 4월 서울 강서구 한 빌라 전셋집을 계약했다. 계약 당시 확인한 등기부등본에는 근저당권이나 압류가 설정돼 있지 않았다. 전셋집에 들어간 직후 전입신고를 마치고, 확정일자까지 받았다.

그런데 올 2월 하 씨는 세무서로부터 지금 살고 있는 전셋집을 압류한다는 통보를 받았다. 주택 1000여 채를 보유한 집주인은 오래전부터 세금을 내지 않아 체납액이 무려 63억 원에 달했다. 세금을 체납해도 곧바로 압류가 이뤄지지 않기 때문에 계약 당시에는 체납 사실을 알지 못했던 것이다.

집주인이 세금을 내지 않으면 하 씨의 전셋집은 경매에 넘어가게 된다. 보증금이 일정 기준(서울 1억5000만 원)보다 많으면 경매에서 낙찰되더라도, 해당 부동산에 매겨지는 세금 체납액이 세입자의 보증금보다 먼저 배당받는다.

이런 피해를 예방하려면 세입자가 계약 전 집주인의 세금 체납 내역을 확인해야 한다. 하지만 세금 체납 내역을 보려면 집주인 동의가 필수적이라 제도가 유명무실하다는 지적이 끊이지 않고 있다.

○“빌라 시세 정보 확대해야”

한국부동산원은 아파트 시세 정보만 제공하며, 국토부 실거래가 공개시스템은 실제 거래 내역만 나와 있어 과거 거래 이력이 없는 신축 빌라 시세 파악에는 도움이 되지 않는다. 김예림 법무법인 덕수 변호사는 “정부 차원에서 시세를 한눈에 볼 수 있는 사이트를 만들어주면 사회 초년생들도 적정 전세가를 파악하고 주변 시세와 비교할 수 있을 것”이라고 말했다.

전문가들은 전세 사기 피해를 막기 위해서는 전세보증보험 가입을 적극 고려할 필요가 있다고 조언한다. 서진형 경인여대 경영학과 교수는 “사회초년생들은 돈을 아낀다며 전세보증보험을 들지 않는 경향이 있는데 보증보험이야말로 보증금을 지킬 수 있는 가장 쉬운 방법”이라며 “전셋집이 보증보험 가입이 가능한 집이라면 가입 가능 기간(전세계약기간의 2분의 1 경과 전)에 꼭 가입하길 권한다”고 조언했다.

![기자단 빠진 尹 현장행보, 국민들 궁금증 더 키운다[기자의 눈/이상헌]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2024/09/06/126893319.11.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0