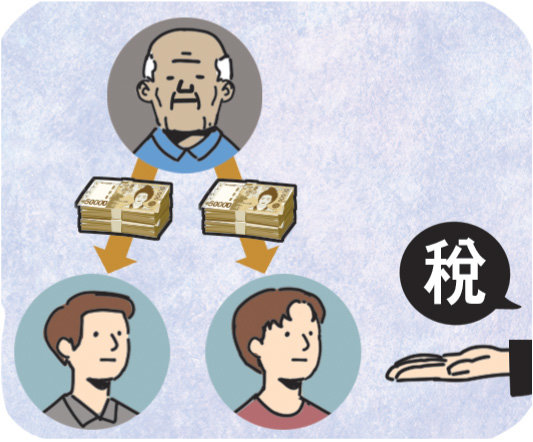

돌아가신 아버지가 30억 원의 재산을 세 자녀에게 남겼을 때 상속세를 매기는 방식은 두 가지가 있다. 하나는 ‘물려준 30억 원’에 대해 과세한 뒤 자녀들이 이를 3분의 1씩 나눠 내는 방법이다. 다른 하나는 세 자녀가 ‘물려받은 10억 원’에 각각 세금을 물리는 것이다. 전자를 유산세, 후자를 유산취득세라고 한다. 우리는 1950년 상속세법이 처음 제정된 이후로 73년째 유산세 방식을 쓰고 있다.

▷뭐가 다를까 싶지만 현행 상속세는 재산이 많을수록 세율이 높아지는 누진과세 구조여서 과세 대상이 30억 원에서 10억 원으로 낮아지면 세금이 대폭 깎인다. 위 사례의 세 자녀가 현행 유산세 체계에선 1인당 2억7200만 원을 내지만, 유산취득세가 적용되면 1억8400만 원을 부담하면 된다. 자녀공제 같은 각종 공제를 늘려주지 않아도 세금이 30% 정도 감소하는 것이다. 누진세제의 특징 때문에 형제자매가 많을수록 세금이 줄어드는 폭은 더 가팔라진다.

▷상속세가 있는 경제협력개발기구(OECD) 24개 회원국 중 유산세 방식을 채택한 나라는 한국을 포함해 4곳이다. 독일, 일본, 프랑스 등 20개국은 유산취득세를 쓴다. 유산세는 재산을 물려주는 사람 기준으로 세액이 결정되다 보니 물려받는 자녀들의 세 부담 능력을 고려하지 못한다는 치명적 단점이 있다. 상속세를 내기 위해 집과 주식을 팔고 대출까지 받는 국내 상속자들이 그래서 많다. 한국의 상속세 최고세율이 50%로 일본의 55%보다 낮지만 실효세율이 더 높은 것도 유산세와 유산취득세의 차이 때문이다.

▷과거 상속세는 재벌처럼 유명한 사람이 내서 ‘유명세’, 세금을 내면 바보여서 ‘바보세’로 불렸다. 하지만 요즘은 금수저가 아니어도 어쩌다 보니 상속세를 내는 사람이 늘고 있다. 시세 10억 원 넘는 집 한 채만 물려줘도 과세 사정권에 들기 때문이다. 베이비붐 세대가 고령층 후기에 진입하는 2030년이 되면 부(富)의 이전이 본격화된다고 한다. 지금은 ‘어쩌다 상속세’일지 몰라도 몇 년 후 ‘상속세 쓰나미’로 닥칠 수 있는 것이다. 유산취득세 전환과 함께 23년째 그대로인 상속·증여세법을 손보는 작업이 필요한 이유다.

횡설수설 >

구독

![[횡설수설/정임수]‘트럼프 랠리’에 세계가 들썩이는데 韓 증시는 소외](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2024/11/12/130415264.1.jpg)

이런 구독물도 추천합니다!

-

정덕현의 그 영화 이 대사

구독

-

변종국의 육해공談

구독

-

글로벌 현장을 가다

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0