공유하기

퇴직 후 소득공백 조기노령연금으로 메우는 법[김동엽의 금퇴 이야기]

- 동아일보

-

입력 2023년 3월 20일 03시 00분

글자크기 설정

대다수 직장인들이 은퇴하자마자 이 같은 소득 공백과 마주하게 된다. 퇴직한 다음 노령연금을 받기까지 소득 공백을 메우려면 어떻게 해야 할까. 방법 중 하나는 ‘조기노령연금’을 청구하는 것이다.

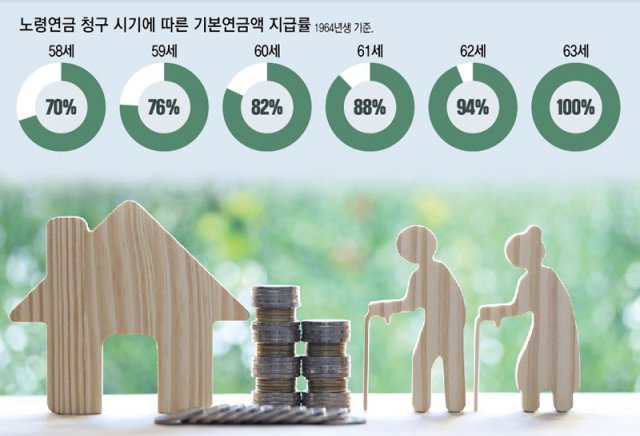

국민연금 가입 기간이 10년 이상 되면 60세 이후에 노령연금을 받을 수 있다. 노령연금을 개시하는 시기는 가입자의 출생 연도에 따라 정해져 있다. 하지만 반드시 정해진 시기에 연금을 개시해야 하는 것은 아니다. 가입자가 희망하면 개시 시기를 최장 5년까지 앞당길 수 있는데, 이를 ‘조기노령연금’이라고 한다. 그렇다면 노령연금을 언제 받는 게 나을까. 지금부터 조기노령연금을 신청할 때 점검해야 할 점을 살펴보자.

조기노령연금을 청구하려면 국민연금 가입자가 ‘소득이 있는 업무’에 종사하지 않아야 한다. ‘소득이 있는 업무’에 종사하지 않는다는 게 무슨 의미일까. 소득이 아예 없어야 한다는 것은 아니다. 가입자의 월평균 소득이 ‘A값’보다 적으면 된다. 월평균 소득은 당해연도 가입자의 근로소득과 사업소득금액을 합산한 다음 이를 당해연도 종사 월수로 나눠 산출한다. 월평균 소득을 산출할 때 근로소득공제와 필요경비를 빼고 계산한다. ‘A값’은 전체 국민연금 가입자의 평균 소득 월액이라 할 수 있는데, 2023년 A값은 286만1091원이다. 근로소득과 사업소득을 합쳐 월 소득이 286만 원을 넘지 않으면 조기노령연금을 청구할 수 있다.

[CHECK 2] 일찍 받는 대신 적게 받아도 될까

[CHECK 3] 기대수명과 생존 확률은 고려했는가

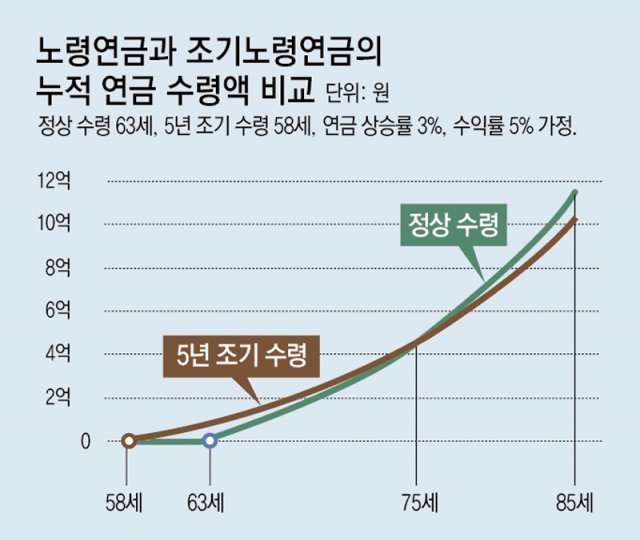

홍 씨가 58세에 조기노령연금을 청구하면 기본연금의 70%에 해당하는 월 105만 원(연 1260만 원)을 수령하게 된다. 홍 씨가 63세까지 기다렸다가 노령연금을 개시하면 어떻게 될까. 58세부터 매년 3%씩 기본연금액이 늘어나면 63세에 월 174만 원(연 2088만 원)이 된다. 이번에는 조기 수령하는 게 아니기 때문에 감액 없이 연금을 받을 수 있다.

연금을 받아 저금통에 넣지 않고 금융상품에 투자하면 결과가 달라지지 않을까. 예상대로 연금을 받아서 투자하면 적립금 규모가 역전되는 시점이 늦춰진다. 하지만 많이 늦춰지지는 않았다. 투자 수익률이 연평균 3%면 74세, 5%면 76세, 7%면 80세에 역전이 일어난다. 하지만 투자 수익을 높이려면 그에 상응하는 리스크를 감수해야 한다.

[CHECK 4] 건강보험료에 미치는 영향을 고려했는가

최근 건강보험 피부양자 자격에서 탈락하지 않으려고 조기노령연금을 신청하는 이들도 있다. 피부양 자격을 인정받으려면 재산세 과세표준이 5억4000만 원 이하이고, 연 소득도 2000만 원을 넘지 않아야 한다. 재산세 과세표준이 5억4000만 원 초과 9억 원 이하이면 연 소득이 1000만 원 이하여야 한다.

그런데 피부양자 자격을 판단하는 기준이 되는 소득에는 공적연금도 포함된다. 다른 소득이 없어도 노령연금으로 한 달에 167만 원(연 2000만 원) 이상 수령하면 피부양자 자격을 잃게 된다. 이 경우 지역가입자로 전환해 건강보험료를 납부해야 한다. 그래서 조기노령연금을 청구해 연 소득을 줄여보겠다는 생각을 할 수 있다. 연금 개시를 5년 앞당겨 연금액을 30% 줄이면 당분간 피부양자 자격을 유지할 수 있기 때문이다.

하지만 물가 상승에 맞춰 해마다 연금액이 인상되기 때문에 피부양자 자격을 계속 유지할 것이라고 장담할 수 없다. 소득 요건만 충족한다고 될 일도 아니다. 재산세 과세표준이 늘어나서 피부양자 자격을 잃을 수도 있다. 지역가입자가 됐을 때 부담해야 하는 보험료보다 조기노령연금 청구로 줄어드는 연금액이 더 큰지도 고려해야 한다.

김동엽의 금퇴 이야기 >

구독

![노령연금 제때 받을까, 늦춰 받을까[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2023/04/10/118753345.3.jpg)

이런 구독물도 추천합니다!

-

청계천 옆 사진관

구독

-

양종구의 100세 시대 건강법

구독

-

마음처방

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“이란, 美 함정에 기뢰차고 돌진하는 ‘자폭 돌고래’ 공격 검토”

-

2

말기암 80대, 임종前 이틀만 호스피스… 100만명당 병상 37개뿐

-

3

“된장찌개에 ‘싱크대 뚜껑’이…배 아프면 청구하라더라”

-

4

[단독]김관영 지사, 무소속 출마 결심…6일 출마선언 예정

-

5

“반도체만 챙겨” 삼전 노조 2500명 탈퇴…불붙는 ‘노노갈등’

-

6

정청래-하정우, 초1 여아에게 “오빠 해봐요”…野 “아동 학대”

-

7

“독일, 미군 감축보다 두려운 것은…토마호크 미사일 철회”

-

8

근력 vs 유산소, 뭐가 더 좋을까…정답은 ‘□□’ [건강팩트체크]

-

9

2년 전 징후도 잡아냈다…AI, 췌장암 진단 정확도 ‘전문의 3배’

-

10

[단독]주한美공군사령관 ‘차출’… 한달 가까이 한반도 비워

-

1

정청래-하정우, 초1 여아에게 “오빠 해봐요”…野 “아동 학대”

-

2

한동훈 “탄핵 사유” 조응천 “사법 내란”…조작기소 특검법 논란 가열

-

3

김태흠 충남지사, 정진석 공천 땐 ‘탈당 불사’…“상식선에서 판단하라”

-

4

이것이 ‘맨손 악수’…하정우, ‘손털기’ 논란 뒤 사진 왕창 올려

-

5

조국 “민심만 믿고 전력투구해 3표 차이로 승리할 것”

-

6

李 “법적 허용 한도 초과하는 불법 대출 무효…상환 의무 없다”

-

7

홍준표 “삼성전자 노조 과도한 요구, 경영권 침해 될 수도”

-

8

‘李지시’ 촉법소년 공론화 종료…만 14세 현상유지 결론낼듯

-

9

“채용, M&A도 노조 사전 동의”…삼바 노조, 경영권 침해 논란

-

10

“반도체만 챙겨” 삼전 노조 2500명 탈퇴…불붙는 ‘노노갈등’

트렌드뉴스

-

1

“이란, 美 함정에 기뢰차고 돌진하는 ‘자폭 돌고래’ 공격 검토”

-

2

말기암 80대, 임종前 이틀만 호스피스… 100만명당 병상 37개뿐

-

3

“된장찌개에 ‘싱크대 뚜껑’이…배 아프면 청구하라더라”

-

4

[단독]김관영 지사, 무소속 출마 결심…6일 출마선언 예정

-

5

“반도체만 챙겨” 삼전 노조 2500명 탈퇴…불붙는 ‘노노갈등’

-

6

정청래-하정우, 초1 여아에게 “오빠 해봐요”…野 “아동 학대”

-

7

“독일, 미군 감축보다 두려운 것은…토마호크 미사일 철회”

-

8

근력 vs 유산소, 뭐가 더 좋을까…정답은 ‘□□’ [건강팩트체크]

-

9

2년 전 징후도 잡아냈다…AI, 췌장암 진단 정확도 ‘전문의 3배’

-

10

[단독]주한美공군사령관 ‘차출’… 한달 가까이 한반도 비워

-

1

정청래-하정우, 초1 여아에게 “오빠 해봐요”…野 “아동 학대”

-

2

한동훈 “탄핵 사유” 조응천 “사법 내란”…조작기소 특검법 논란 가열

-

3

김태흠 충남지사, 정진석 공천 땐 ‘탈당 불사’…“상식선에서 판단하라”

-

4

이것이 ‘맨손 악수’…하정우, ‘손털기’ 논란 뒤 사진 왕창 올려

-

5

조국 “민심만 믿고 전력투구해 3표 차이로 승리할 것”

-

6

李 “법적 허용 한도 초과하는 불법 대출 무효…상환 의무 없다”

-

7

홍준표 “삼성전자 노조 과도한 요구, 경영권 침해 될 수도”

-

8

‘李지시’ 촉법소년 공론화 종료…만 14세 현상유지 결론낼듯

-

9

“채용, M&A도 노조 사전 동의”…삼바 노조, 경영권 침해 논란

-

10

“반도체만 챙겨” 삼전 노조 2500명 탈퇴…불붙는 ‘노노갈등’

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[광화문에서/강경석]美의회가 특별검사 임명에 더 이상 관여하지 않는 이유](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133855881.1.thumb.png)

댓글 0