공유하기

노령연금 제때 받을까, 늦춰 받을까[김동엽의 금퇴 이야기]

- 동아일보

-

입력 2023년 4월 10일 03시 00분

글자크기 설정

3년 전 직장에서 정년 퇴직한 A 씨(63)는 노령연금 개시 시기를 저울질하는 중이다. 퇴직 이후 프리랜서 활동으로 벌어들인 소득에다 작은 상가에서 나오는 월세까지 생활비는 크게 걱정하지 않아도 되는 덕에 노령연금 개시 시기를 늦출까 고민하는 것이다.

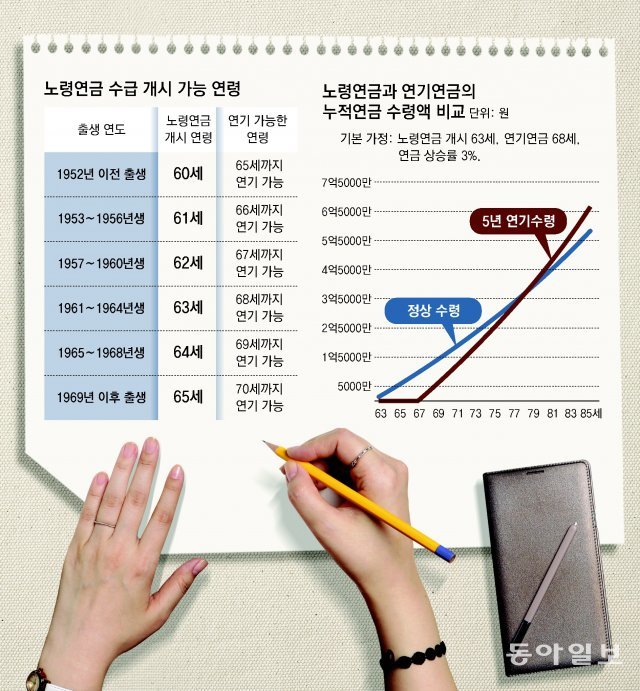

노령연금은 60세 이상의 국민연금 가입자가 소득 활동을 하지 못할 때 받는 연금이다. 연금 개시 시기는 출생 연도에 따라 다르다. 1952년 이전 출생자는 60세, 1953∼1956년 출생자는 61세, 1957∼1960년 출생자는 62세, 1961∼1964년 출생자는 63세, 1965∼1968년 출생자는 64세, 1969년 이후 출생자는 65세에 노령연금을 개시할 수 있다.

연금 개시를 1년 늦추면 연금액이 7.2%(월 0.6%) 늘어난다. 따라서 연금을 5년 연기해서 수령하면 연금을 36% 더 받을 수 있다. 여기에 연기 기간 동안 물가 상승에 따른 인상분까지 더하면 연금액은 더 늘어난다. 그렇다면 연금을 덜 받더라도 제때 받는 게 나을까, 늦게 받더라도 더 받는 게 나을까.

[CHECK1] 연기 시 누적 연금수령액 증가

먼저 누적연금수령액을 비교해 봐야 한다. 앞서 A 씨 사례로 돌아가 보자. A 씨가 올해 노령연금을 개시하면 매달 150만 원(연 1800만 원)을 받을 수 있다고 가정해 보자. 그리고 A 씨에게 부양가족은 없으며, 연금액은 물가 상승을 반영해 매년 3%씩 상승한다고 하자. A 씨가 노령연금 개시 시기를 5년 늦추면 68세에는 매달 237만 원(연 2838만 원)을 수령할 수 있다. 5년 연기에 따른 증액분(36%)과 물가 상승에 따른 인상분까지 반영한 것이다.

[CHECK2] 소득에 따른 연금액 감액

노령연금 수급자의 소득도 살펴야 한다. 노령연금 수급자가 ‘소득이 있는 업무’에 종사하면 연금액이 감액되기 때문이다. 노령연금 수급자의 월 소득이 국민연금 ‘A값’보다 많으면 소득이 있는 업무에 종사하는 것으로 본다. 연금 수급자의 소득은 근로소득과 사업소득을 합산해서 산출한다. A값은 국민연금 전체 가입자의 최근 3년간 평균소득월액으로 2023년 적용 A값은 286만1091원이다.

감액되는 연금 규모는 소득에 따라 다르다. A값 초과 소득이 100만 원 미만이면 초과 금액의 5%, 100만 원이상 200만 원 미만은 10%, 200만 원 이상 300만 원 미만은 15%, 300만 원 이상 400만 원 미만은 20%, 400만 원 이상은 25%를 감액한다. 이렇게 해서 연금액을 절반까지 감액할 수 있다. 소득활동에 따른 감액은 정상적인 연금 개시 연령으로부터 5년 동안만 진행된다. 따라서 연기연금을 신청해서 노령연금 개시를 5년 늦추면 감액 기간을 전부 건너뛸 수 있다. 그러면 소득이 많아서 연금액이 크게 감액되는 사람은 연기 신청을 하는 게 유리하지 않을까.

[CHECK3] 수익률과 건강 상태

지금까지는 받은 연금을 고스란히 저축한다고 가정하고 누적연금수령액을 비교했다. 하지만 연금수령액을 저축하는 대신 투자하면 어떻게 될까. 제때 개시하는 게 연기해서 받는 쪽보다 유리하지 않을까.

앞서 소득활동에 따른 감액이 없었을 때로 돌아가보자. 연금을 수령해서 저금통에 고스란히 저축한 경우에는 78세부터 5년 연기한 쪽이 유리했다. 하지만 받은 연금을 투자해서 연 3%의 수익을 내면 81세, 연 5% 수익을 내면 85세, 연 7% 수익을 내면 90세에 역전이 일어났다. 이 정도면 5년 늦춰 연금을 개시하는 게 딱히 더 낫다고 말하기 어렵다.

하지만 소득이 많아 연금액이 절반 감액되는 사람은 그렇지 않다. 이 같은 상황에서는 연 5% 수익을 내면 75세, 연 7% 수익을 내면 77세, 연 9% 수익을 내면 78세까지 노령연금 수급자가 살아 있다면 5년 연기하는 편이 유리하다. 이는 한국인의 평균수명에 한참 못 미치는 나이다.

통계청에서 발표하는 생명표에 따르면 60세 한국인이 80세까지 살아 있을 확률은 남성은 68.3%, 여성은 84.9%다. 확률을 고려하면 연금 개시를 늦추는 게 낫다. 하지만 통계는 통계일 뿐 실제 내가 얼마나 살지는 말해주지 않는다. 따라서 연금 개시 시기는 연금 수급자의 소득, 수익률, 건강 상태 등을 고려해 신중하게 결정해야 한다.

김동엽의 금퇴 이야기 >

구독

![개인사업자들을 위한 절세 혜택 금융상품[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2023/05/01/119082110.1.jpg)

이런 구독물도 추천합니다!

-

광화문에서

구독

-

행복 나눔

구독

-

비즈워치

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

기념촬영 하려다 1000억 F-15 전투기 ‘쾅’…사고낸 공군 조종사

-

2

“중년기 행동이 남은 수명 말해준다”…AI가 포착한 노화의 6단계

-

3

美국방-육군장관 정면충돌

-

4

강훈식 “삼촌이라 불러도 돼요?” UAE대통령 “심장 떨린다”

-

5

프러포즈로 ‘자갈 한자루’ 건넨 男…씻어보니 사파이어 원석 105개

-

6

주이란대사관 23명에 1억 포상…“공습에도 대피않고 국민탈출 지원”

-

7

“장동혁으론 안돼…‘언더찐윤’ 움직이기 시작했다”[정치를 부탁해]

-

8

인도·베트남 국빈방문 金여사의 한복-투피스 ‘패션 외교’[청계천 옆 사진관]

-

9

고법, 주호영 ‘대구시장 컷오프’ 효력정지 가처분 항고 기각

-

10

전쟁으로 가치 재확인된 석화산업…멈춘 공장 다시 살려야

-

1

‘북핵 정보유출’ 갈등, 난기류 키우는 韓美

-

2

‘최순실 명예훼손’ 손해배상 안민석, 경기교육감 출마

-

3

김진태, 장동혁 면전서 “결자해지 필요…열불 난다는 유권자 많다”

-

4

경찰 “화물연대 조합원 치고도 안 멈춰” 운전자 살인혐의 적용

-

5

주이란대사관 23명에 1억 포상…“공습에도 대피않고 국민탈출 지원”

-

6

‘李의 오른팔’ 낙마시키나…與지도부 ‘김용 공천 불가’ 기울어

-

7

트럼프 ‘오락가락 SNS’ 대혼돈…“전쟁이 일일 업데이트로 전락”

-

8

강훈식 “삼촌이라 불러도 돼요?” UAE대통령 “심장 떨린다”

-

9

[사설]美 ‘정보 제한’에 韓 “상응 조치”… 일 키워 누구에게 도움 되나

-

10

기념촬영 하려다 1000억 F-15 전투기 ‘쾅’…사고낸 공군 조종사

트렌드뉴스

-

1

기념촬영 하려다 1000억 F-15 전투기 ‘쾅’…사고낸 공군 조종사

-

2

“중년기 행동이 남은 수명 말해준다”…AI가 포착한 노화의 6단계

-

3

美국방-육군장관 정면충돌

-

4

강훈식 “삼촌이라 불러도 돼요?” UAE대통령 “심장 떨린다”

-

5

프러포즈로 ‘자갈 한자루’ 건넨 男…씻어보니 사파이어 원석 105개

-

6

주이란대사관 23명에 1억 포상…“공습에도 대피않고 국민탈출 지원”

-

7

“장동혁으론 안돼…‘언더찐윤’ 움직이기 시작했다”[정치를 부탁해]

-

8

인도·베트남 국빈방문 金여사의 한복-투피스 ‘패션 외교’[청계천 옆 사진관]

-

9

고법, 주호영 ‘대구시장 컷오프’ 효력정지 가처분 항고 기각

-

10

전쟁으로 가치 재확인된 석화산업…멈춘 공장 다시 살려야

-

1

‘북핵 정보유출’ 갈등, 난기류 키우는 韓美

-

2

‘최순실 명예훼손’ 손해배상 안민석, 경기교육감 출마

-

3

김진태, 장동혁 면전서 “결자해지 필요…열불 난다는 유권자 많다”

-

4

경찰 “화물연대 조합원 치고도 안 멈춰” 운전자 살인혐의 적용

-

5

주이란대사관 23명에 1억 포상…“공습에도 대피않고 국민탈출 지원”

-

6

‘李의 오른팔’ 낙마시키나…與지도부 ‘김용 공천 불가’ 기울어

-

7

트럼프 ‘오락가락 SNS’ 대혼돈…“전쟁이 일일 업데이트로 전락”

-

8

강훈식 “삼촌이라 불러도 돼요?” UAE대통령 “심장 떨린다”

-

9

[사설]美 ‘정보 제한’에 韓 “상응 조치”… 일 키워 누구에게 도움 되나

-

10

기념촬영 하려다 1000억 F-15 전투기 ‘쾅’…사고낸 공군 조종사

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0