많은 사람이 노후를 걱정하면서도 준비는 차일피일 미룬다. 하지만 이제 더는 물러설 곳이 없다는 것을 깨달을 때가 있다. 현실을 자각하게 하는 결정타 중 하나는 임금피크제다. 임금피크를 계기로 월급이 줄어들고 하는 일이 바뀌면서, 정말 준비할 수 있는 시간이 많지 않다는 것을 절감한다. 제대로 된 노후 준비를 하려면 당장 발등에 떨어진 불부터 꺼야 한다. 노후 준비의 시작은 임금피크 이후 벌어지는 일에 제대로 대응하는 것이라고 할 수 있다.

● 임금이 언제부터, 어떻게, 얼마나 줄어드는지 파악한다

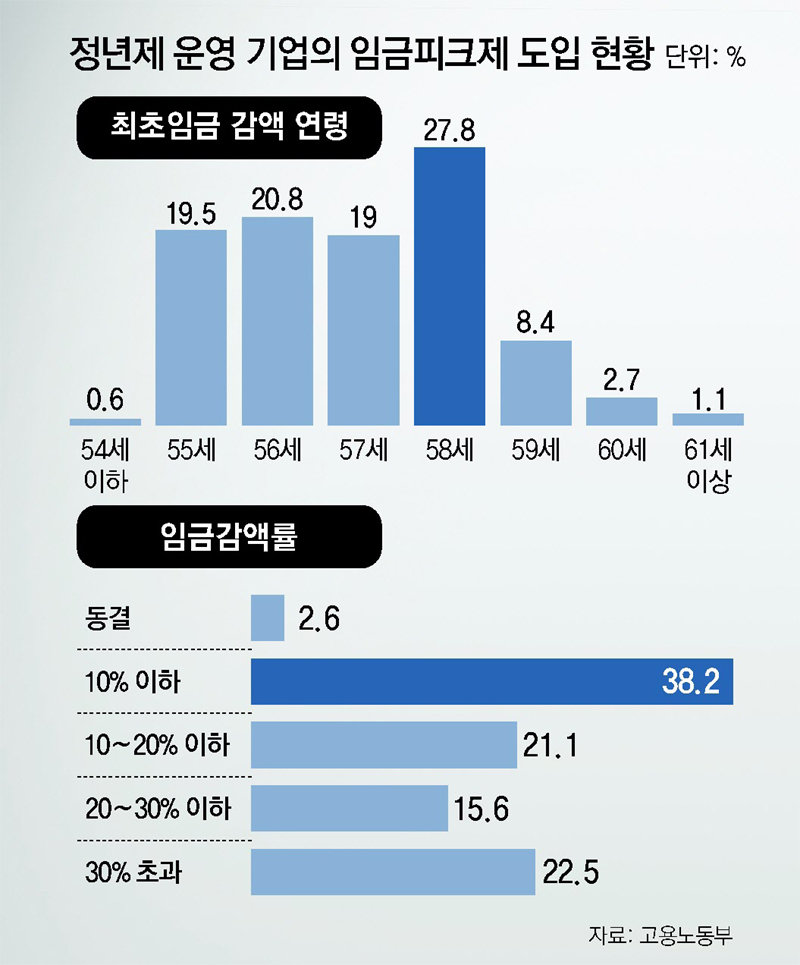

임금피크제라고 다 똑같지는 않다. 기업이 처한 사정에 따라 적용 시기와 방법은 제각기 다르다. 따라서 임금피크제 적용 대상 근로자라면 월급이 언제부터, 어떻게 삭감되는지 살펴야 한다. 고용노동부 조사에 따르면 임금피크제 도입 사업장들은 통상 55∼58세에 최초로 임금을 감액하는 것으로 나타났다. 평균은 57세다.

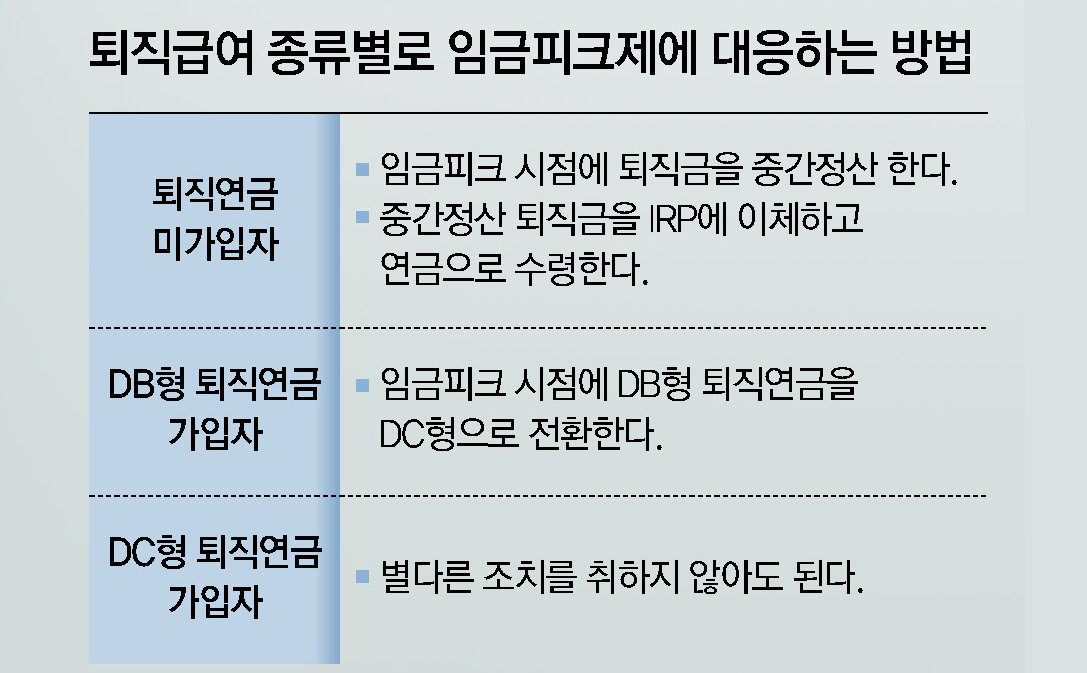

● 퇴직연금 미가입자는 퇴직금을 중간정산 한다

본격적으로 퇴직급여 산출 방법을 살펴보자. 퇴직금 제도에서는 근로자가 퇴직하기 직전 30일분 평균 임금에 계속근로기간을 곱해서 퇴직급여를 산출한다. 이때 평균 임금은 퇴직하기 직전 3개월간 수령한 급여를 해당 기간의 일수로 나눠서 산출한다. 퇴직 직전에 급여를 많이 받을수록, 계속근로기간이 길수록 퇴직금을 많이 수령할 수 있는 셈이다.

예를 들면, 한 직장에서 30년 일한 A 씨(57)는 임금피크를 앞두고 올해 5월 31일에 퇴직했다. A 씨가 퇴직 이전 3개월 동안 받은 급여는 총 2760만 원이다. 퇴직 이전 3개월 동안 받은 급여를 해당 기간의 일수(92일)로 나누면 하루 30만 원(2760만 원÷92일)이 나오는데, 이것이 평균 임금이다. A 씨는 30일분 평균 임금 900만 원(30만 원×30일)에 계속근로기간(30년)을 곱해서 나온 2억7000만 원(30만 원×30일×30년)을 퇴직급여로 수령한다.

● DB형 퇴직연금 가입자는 DC형으로 전환한다

퇴직연금 가입자는 어떻게 해야 할까? DC형 퇴직연금 가입자는 자신의 퇴직계좌를 가지고 있다. 사용자는 근로자가 1년 일하면 해당 퇴직계좌에 한 달 치 급여에 해당하는 돈을 이체하고, 근로자는 자기 퇴직계좌에 이체된 돈을 어디에 투자할지 스스로 정한다. DC형 퇴직연금 가입자는 임금피크제를 적용하더라도 별다른 조치를 취할 필요가 없다. 임금피크 이후 급여가 줄어들더라도 이미 퇴직계좌에 적립된 퇴직급여에까지 영향을 미치지 않기 때문이다.

문제는 DB형 퇴직연금 가입자다. DB형 퇴직연금 가입자는 퇴직급여 운용에 일절 관여하지 않는다. 퇴직급여 운용에 대한 책임은 전적으로 사용자에게 있고, 운용손익도 사용자에게 귀속된다. 사용자는 근로자가 퇴직할 때 정해진 방법에 따라 계산한 퇴직급여를 지급하면 된다. 퇴직급여 계산 방법은 퇴직금 제도와 같다. 따라서 임금피크 이후 임금이 줄어들면 DB형 퇴직연금 가입자의 퇴직급여도 줄어든다.

중간정산을 한다고 퇴직급여가 줄어드는 것을 막을 수 있는 건 아니다. DB형 퇴직연금 가입자는 어떠한 경우에도 중간정산을 할 수 없다. 대부분 임금피크제를 도입하는 회사는 DB형 퇴직연금과 DC형 퇴직연금을 도입하고 있다. 그리고 근로자가 임금피크에 이르렀을 때 DB형 퇴직연금 가입자로 하여금 DC형으로 전환하도록 하고 있다. 이렇게 해서 임금피크 때까지 발생한 DB형 퇴직급여를 DC형 퇴직계좌에 고스란히 이체하면 임금피크 이후 퇴직급여가 줄어드는 일을 막을 수 있다.

김동엽의 금퇴 이야기 >

구독

![퇴직 후 소득 공백에 대처하는 4가지 방법[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2023/07/02/120042800.2.jpg)

이런 구독물도 추천합니다!

-

김순덕 칼럼

구독

-

e글e글

구독 97

-

오늘과 내일

구독

-

- 좋아요

- 9개

-

- 슬퍼요

- 2개

-

- 화나요

- 2개

댓글 0