對中 무역적자 커지는 이유

《중국의 리오프닝(경제 활동 재개)에 대한 기대감이 갈수록 옅어지고 있다. ‘제로 코로나’ 해제 이후에도 경기 부진이 계속되자 20일 중국은 열 달 만에 기준금리를 내렸다. 지난달 중국의 수출은 석 달 만에 다시 마이너스로 돌아섰다. 부진한 경제지표에 각종 기관들은 일제히 중국의 성장률 전망치를 내리기 시작했다. 중국 경제의 회복은 한국 수출의 믿을 구석 중 하나였다. 중국의 수요가 늘면 한국산 제품에 대한 수요도 따라서 증가할 것으로 봤기 때문이다. 하지만 설사 중국이 회복세를 보이더라도 이번에는 과거처럼 강한 수준의 수출 반등을 기대하기 어려울 것이란 전망이 커지고 있다. 지난 10여 년 동안 중국의 산업구조가 고도화되면서 점점 한국의 수출을 필요로 하지 않는 방향으로 변해 가고 있기 때문이다.》

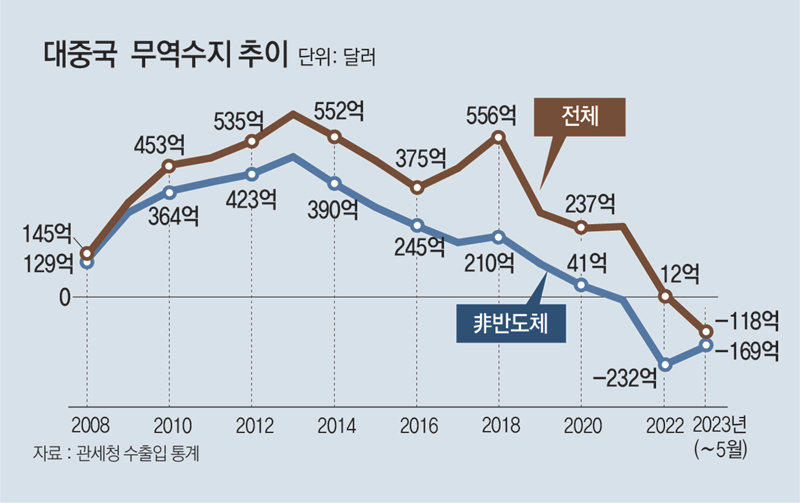

● ‘반도체 착시’ 걷어내면 재작년부터 대중 적자

한국 경제에 있어 중국의 존재는 벼락처럼 다가온 축복이었다. 한중 수교 직전인 1991년 10억 달러였던 한국의 대중 수출은 30년 후인 2021년에는 162배로 증가했다. 수교 첫해인 1992년을 제외하곤 지난해까지 대중 무역수지는 줄곧 흑자 행진을 이어갔다. 양국의 분업 구조는 수출용 생산기지가 필요한 한국과, 기술이 필요한 중국 모두에 윈윈이었다. 한국에서 부품 등 중간재를 만들어 중국에 수출하고, 중국은 이를 조립해 완제품을 미국 등 세계로 공급했다. ‘세계의 공장’으로 떠오른 중국의 고도성장에 한국도 과실을 함께 누렸다.

양국의 협력 구조는 2017년 사드(THAAD·고고도미사일방어체계) 배치에 따른 경제 보복, 2018년부터 본격화된 미중 갈등, 신종 코로나바이러스 감염증(코로나19) 사태 등을 거치며 변화를 맞았다. 대중 무역수지는 지난해 5월부터 적자로 돌아서 지난해 9월 한 달만 빼고 지난달까지 계속 적자를 보이고 있다. 대중 수출은 5월까지 12개월째 감소세다.

● 中, 내수·자립형으로… 설 자리 없는 韓 중간재

대중 수출이 어려움을 겪는 것은 단순히 경기적 요인 때문이 아니라 중국의 산업구조가 자립·내수형으로 고도화하는 것과 관련이 있다. 과거 중국은 반도체, 기계설비 등 중간재를 들여와 완성품을 만들어 파는 구조였는데, 점차 중간재를 자체 생산하면서 한국이 중국으로 수출할 몫이 줄어들고 있는 것이다. 지난해 세계 5대 무역강국 가운데 중국의 수출 증가율(7.0%)은 미국에 이어 2위였지만, 수입 증가율(1.1%)은 가장 낮았다.

중국은 2015년 ‘중국제조 2025’ 계획을 발표하고 중국의 산업 구조를 질적으로 업그레이드하는 전략을 추진해 왔다. 올해 들어 전기차, 리튬배터리, 태양전지 등이 수출 주력 품목인 ‘신싼양(新三樣)’으로 불릴 정도로 질적 고도화에 어느 정도 성공한 모습이다. 이부형 현대경제연구원 이사대우는 “저위 및 고위기술 제조업 모두에서 중국의 교역 경쟁력이 크게 상승하고 있다”며 “대중 교역 구조 전반을 재검토해 수출 전략을 개선할 필요가 있다”고 했다.

자국 제품을 선호하는 ‘궈차오(國潮·애국 소비)’ 열풍 등은 한국 소비재의 설 자리를 좁게 하고 있다. 중저가 시장은 상품성이 개선된 중국 자체 브랜드에 장악됐고, 프리미엄 시장은 중국인들이 선망하는 글로벌 톱 브랜드만 살아남았다. ‘가성비’를 앞세웠던 한국 제품들이 선택을 받기 어려운 구조다. 삼성전자 스마트폰의 중국 시장 점유율은 2013년 18.7%에서 지난해 1%대로 급락했고, 같은 기간 한국 자동차의 시장점유율도 8.9%에서 1.6%로 쪼그라들었다. 마땅한 중국 내수기업이 없던 상황에서 ‘한류’를 앞세워 중국 시장을 휩쓸었던 한국 화장품은 이제 퇴출 위기에까지 몰렸다.

● 중국 의존도 낮추고, 글로벌 시장서 통할 상품 키워야

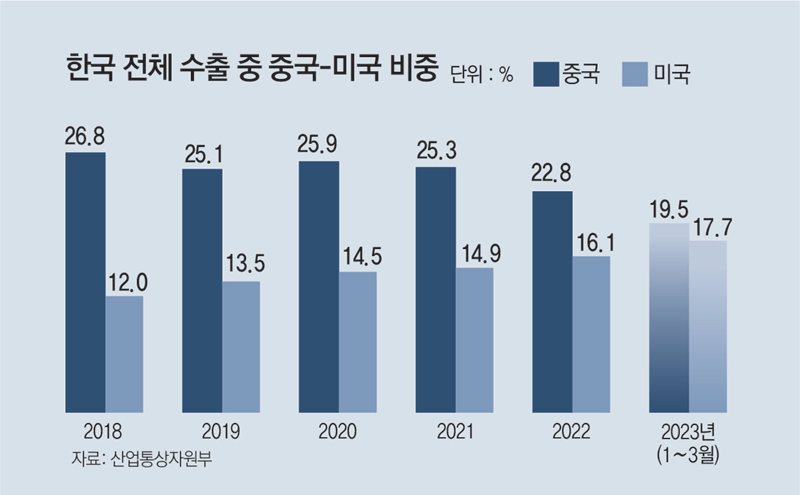

우리 기업들은 중국 시장의 변화에 오래전부터 대비해 왔고, 최근 들어 조금씩 성과를 보이고 있다. 지난해 대중 수출은 2021년 대비 4.4% 줄었지만 중국을 제외한 시장으로의 수출은 9.6% 늘었다. 2021년 이후 이차전지, 석유제품, 석유화학, 철강, 자동차 부품, 디스플레이, 플라스틱 제품 등의 분야에서는 중국 수출 의존도가 3%포인트 이상 하락했다. 자동차는 미국 수입시장 점유율을 2017년 7.1%에서 지난해 11.0%로 높이며 선전하고 있다.

결국은 어디에 파느냐가 아니라 무엇을 어떻게 파느냐가 중요하다. 상대국이 쉽게 따라 할 수 없는 고부가가치 중간재, 글로벌 시장 어디에서든 통할 수 있는 프리미엄 소비재를 발굴하는 것이 관건이다. 국가별 상황에 맞는 맞춤형 수출 유망 품목을 집중 육성하고, 적극적인 연구개발(R&D)을 통해 초격차 기술을 확보하는 데 총력을 기울여야 한다. 이번 기회에 무늬만 선진국이 아니라 산업 및 무역 구조도 진짜 선진국형으로 업그레이드할 수 있도록 철저한 전략을 모색해야 할 때다.

![[수요논점]불체포특권 폐지? 포기?… 美-獨-日 등 채택한 헌법적 권리 어찌 될까](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2023/07/18/120303074.2.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]현직 대법관·판사 체포 모의… 군사정권도 안 한 사법부 유린](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130702056.1.thumb.jpg)

댓글 0