‘그때 다른 선택을 했더라면 내 노후는 달라졌을까? 세월을 되돌릴 수만 있다면 일찌감치 노후 준비를 시작했을 텐데….’

은퇴 후 소득 공백에 맞닥뜨린 은퇴자들이 자주 하는 넋두리다. 퇴직해서 월급은 사라졌는데 연금 개시까지는 시간이 많이 남았다. 그동안 은퇴자들은 소득 공백에 어떻게 대처했을까. 만약 이들이 직장생활을 하던 때로 돌아간다면 소득 공백에 어떻게 대비하려고 할까.

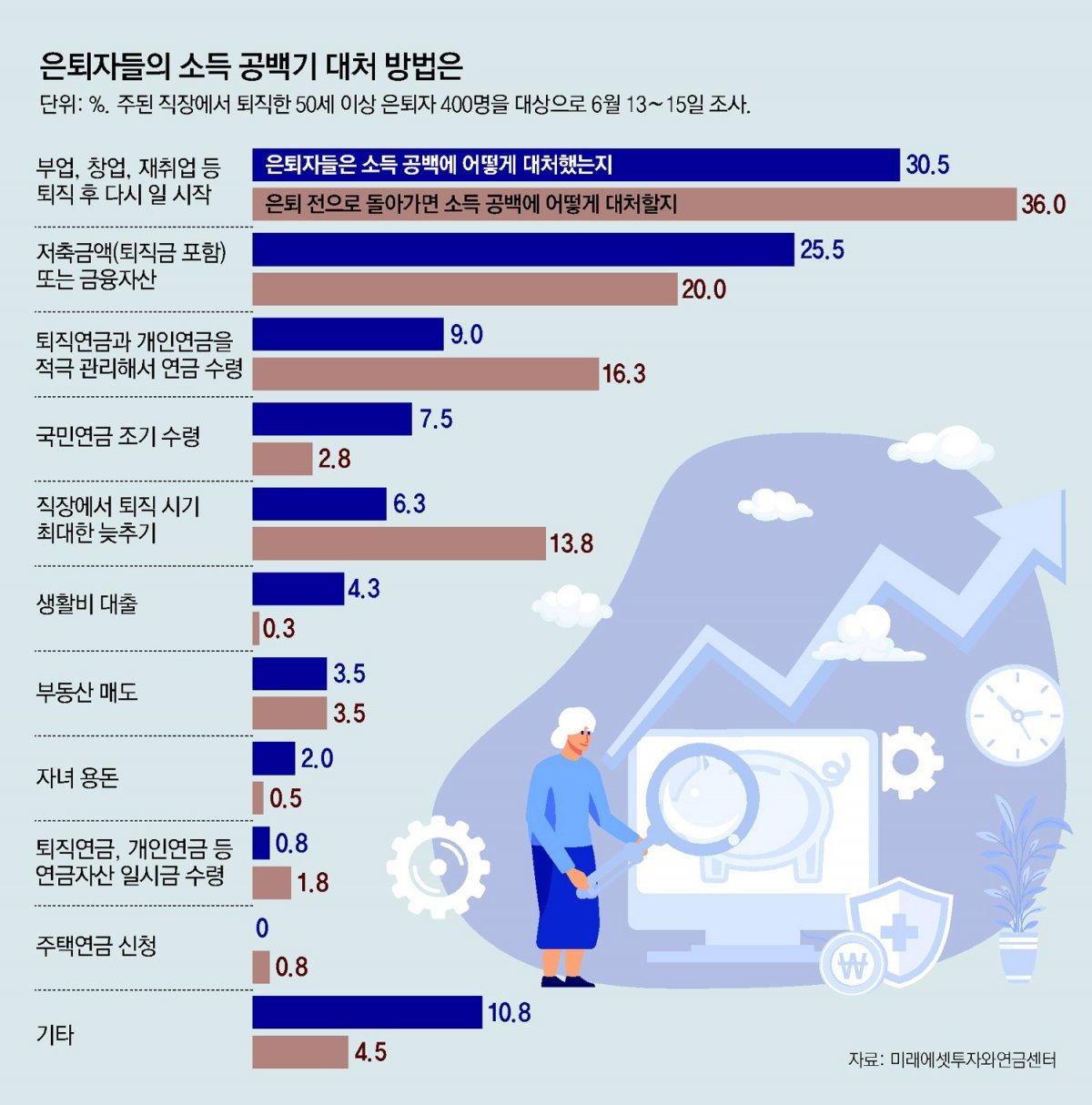

미래에셋투자와연금센터는 지난달 가장 오랜 기간 종사하면서 높은 소득을 거뒀던 ‘생애 주된 직장’에서 퇴직한 50세 이상 남녀 400명을 대상으로 설문조사를 했다.

● “계속 일해 보겠습니다”

하지만 막상 일을 하려고 해도 마땅한 일자리가 없을 수도 있다. 또 일자리를 얻는다고 해도 현역 시절보다 급여가 적고 직책도 낮을 때가 많다. 괜찮은 일자리를 구하려면 꽤 오랜 기간 준비를 해야 한다. 재취업 전문가들은 퇴직자가 새 일자리를 찾기까지 평균 6개월, 길면 1년이 걸릴 때도 있다고 말한다. 월급도 연금도 없는 은퇴자가 견디기엔 너무 긴 시간이다.

그래서 은퇴자에게 일자리와 관련해 재직 중 하지 않아서 후회되는 게 무엇이냐고 물었다. ‘퇴직 후 할 수 있는 부업을 미리 시작해 둘걸’ 하고 아쉬워하는 이들이 35%로 가장 많았다. 이어 ‘퇴직 이후 활용할 자격증이나 학위를 미리 따둘걸’(18%), ‘회사 일이 바빠도 더 일찍 준비를 시작할걸’(14%)과 같이 재직 중 준비를 서두르지 않은 것을 안타까워하는 답변이 많았다.

퇴직하고 새 일자리를 찾은 이들도 있는 반면에 일하던 직장에서 퇴직 시기를 늦춰 소득 공백을 줄였다는 이들(6.3%)도 있었다. 정년 후 계속 일하려면 직책을 내려놓고 임금 감소를 감내해야 할 수도 있다. 눈여겨봐야 할 점은 현역 시절로 돌아가면 퇴직 시기를 가능한 한 늦추겠다고 답한 이들이 두 배(13.8%) 늘어났다는 점이다. 그만큼 퇴직하고 재취업이나 창업을 하는 게 어렵다는 의미일 수 있다.

● “퇴직급여는 연금으로 수령합니다”

퇴직하고 새 일을 얻지 못했거나, 새 일을 얻었더라도 소득이 많지 않을 수 있다. 다른 소득원이 없다면 퇴직금이나 적금을 헐어 생활비를 충당할 수밖에 없다. 설문조사 결과 저축금액과 금융자산을 활용해 소득 공백에 대처했다는 은퇴자가 25.5%로 일자리를 구했다는 응답자 다음으로 많았다. 퇴직 이전으로 돌아간다고 가정했을 경우에도 마찬가지였다. 금융자산을 헐어 소득 공백 기간에 생활비로 쓰겠다고 답한 은퇴자(20%)가 재취업이나 창업을 하겠다는 은퇴자(36%) 다음으로 많았다. 다만 응답자 수는 많이 줄었다. 혹시 곶감 빼먹듯 생활비를 빼 쓰다가 금융자산이 바닥나면 어쩌나 하는 불안 때문에 그런 것이 아닐까.

그래선지 소득 공백을 메우기 위해 은퇴자가 활용한 방법 중 세 번째로 많은 것은 연금이었다. 설문 참여자 중 9%는 ‘퇴직연금과 개인연금을 적극적으로 관리해 연금으로 수령’하는 방식으로 소득 공백기에 대처했다고 답했다. 일자리(30.5%)와 금융자산(25.5%)을 활용한 은퇴자와 비교하면 수는 적다. 하지만 다시 현역 시절로 돌아가면 퇴직연금과 개인연금을 잘 관리해 소득 공백 기간에 연금으로 받겠다고 답한 은퇴자가 16.3%인 것을 고려하면 목돈보다는 연금이 낫다는 인식이 확산되어 가는 것 같다.

퇴직연금 통계를 보면 연금 수령 비율이 해마다 늘고 있다. 연금 수령 요건을 갖춘 퇴직연금 계좌 중 연금으로 수령한 비율은 2016년 1.6%에서 2021년에는 4.3%로 늘었다. 최근 금융감독원에 따르면 지난해 연금 수령 계좌 비중은 7.1%로 껑충 뛰었다.

고작 7.1%인 것을 두고 왜 호들갑을 떠느냐고 할 수도 있다. 하지만 이는 퇴직연금 수령이 시작된 계좌 중 소액 계좌가 많기 때문이다. 적립금이 적은데 연금을 선택하면 연금액도 적고 절세 혜택도 크지 않다. 그래서 대부분 일시에 현금으로 찾아 쓴다. 하지만 적립금이 커지면 얘기가 달라진다. 이때는 금액이 큰 만큼 일시금으로 수령했을 때 퇴직소득세가 부담스럽다. 차라리 연금을 선택해 퇴직소득세 부담도 30%가량 덜고, 연금수령액으로 소득 공백을 메우는 게 낫다는 생각을 할 수 있다.

그래서 적립금이 많은 사람은 일시금 대신 연금을 선택한다. 계좌 수가 아니라 적립금을 기준으로 하면 연금 수령 비율이 크게 상승한다. 실제 적립금 기준으로 퇴직연금 수령 요건을 갖춘 계좌에서 연금 수령 비중은 2016년 20.3%에서 2021년 34.3%로 꾸준히 상승하고 있다. 퇴직연금 적립금 중 3분의 1은 연금으로 지급되는 셈이다.

● “국민연금은 당겨 받지 않겠습니다”

소득 공백을 메우려고 조기노령연금을 신청하는 은퇴자도 있다. 노령연금이란 국민연금 가입자가 노후에 받는 연금을 뜻한다. 노령연금 수급 개시 시기는 출생연도에 따라 정해지는데, 가입자가 조기노령연금을 신청하면 수급 개시 시기를 최장 5년 앞당길 수 있다. 조기노령연금을 신청하면 연금을 빨리 받는 대신에 적게 받아야 한다. 연금 개시를 1년씩 앞당길 때마다 연금액이 6%씩 감액되므로, 5년 먼저 연금을 수령하면 연금을 30% 덜 받아야 한다. 설문에 답한 은퇴자 중에서 조기노령연금을 신청해 소득 공백에 대처했다고 답한 은퇴자는 7.5%였다. 하지만 퇴직 이전으로 돌아간다면 노령연금을 당겨 받아 소득 공백을 메우겠다고 응답한 사람은 2.8%로 크게 줄어든다. 조기노령연금을 신청해 봤더니 당장은 빨리 받아 득인 듯해도 연금 수령 기간이 늘어날수록 손해라는 것을 깨달은 듯하다.

김동엽의 금퇴 이야기 >

구독

![부모가 남긴 빚은 피하고 보험금은 받는 방법[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2023/08/13/120689834.2.jpg)

이런 구독물도 추천합니다!

-

청계천 옆 사진관

구독

-

김영민의 본다는 것은

구독

-

특파원 칼럼

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0