공유하기

부모가 남긴 빚은 피하고 보험금은 받는 방법[김동엽의 금퇴 이야기]

- 동아일보

-

입력 2023년 8월 13일 23시 36분

글자크기 설정

정년을 앞둔 한 직장인은 본인 노후 준비만으로도 벅찬데 아버지 부채까지 떠안게 돼 난감해했다. 흔히 상속이라고 하면 돌아가신 부모의 재산을 물려받는 것으로 생각한다. 하지만 상속인은 재산과 함께 부채도 물려받아야 한다. 정년을 앞두고 부모가 남긴 부채를 떠안아야 한다면, 은퇴 후 삶이 얼마나 고단해질까.

● 상속을 승인할까, 포기할까, 한정승인할까

상속이 시작되면 먼저 피상속인이 남긴 재산과 부채가 얼마나 되는지 파악해야 한다. 이때 피상속인이 남긴 재산이 부채보다 많으면 상속을 단순승인하면 된다. 반대로 부채가 더 많으면 상속포기를 하면 된다. 상속포기를 하면 처음부터 상속인이 아닌 게 된다.

상속포기와 한정승인은 상속 개시를 알게 된 날로부터 3개월 이내 가정법원에서 한다. 상속인은 한정승인을 신청할 때 상속재산목록을 함께 제출해야 한다. 상속재산목록에 기재하지 않은 재산을 상속받으면 법정 단순승인으로 본다. 단순승인을 하면 상속인은 재산과 부채를 모두 물려받는다. 따라서 상속받은 재산보다 부채가 많은 경우 이를 상환해야 할 의무가 생긴다.

● 한정승인하면 사망보험금을 받을 수 있을까

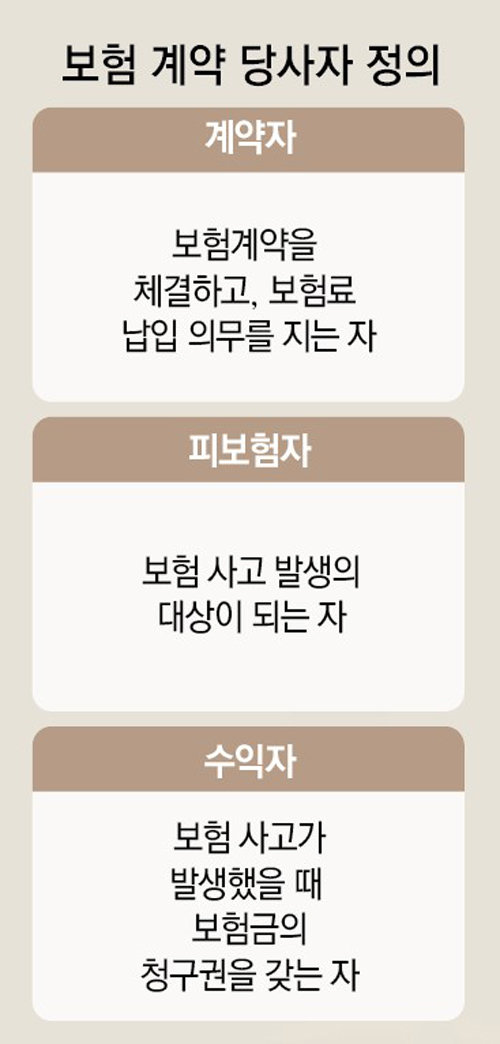

예컨대 A 씨는 B 씨가 3000만 원을 주겠다는 약속을 지키지 않아 법원에 소송을 제기해 승소했다. B 씨는 빚을 갚지 않고 버티다가 사망했다. B 씨는 자신을 계약자와 피보험자로 한 상속형 즉시연금에 가입해서 연금을 수령하고 있었는데, 만기 전 사망했다. B 씨의 자녀는 보험회사에서 즉시연금의 사망보험금을 수령했지만, 한정승인을 신청할 때 재산목록에 사망보험금을 기재하지 않았다.

A 씨는 B 씨 자녀 상대로 부채 상환 소송을 제기했다. B 씨 자녀가 한정승인 당시 사망보험금을 상속재산목록에 기재하지 않았기 때문에 단순승인에 해당한다고 주장한 것이다. 1심과 2심에서 법원은 A 씨의 주장을 받아들였지만 대법원은 판결을 뒤집었다. 상속형 즉시연금보험도 상법상 생명보험 계약이고, 사망보험금은 상속재산이 아닌 자녀 고유 재산이라고 판단했다.

과거 종신보험 사망보험금 관련 유사한 판결이 있었다. 아버지가 자신을 계약자와 피보험자, 아들을 수익자로 한 종신보험에 가입했다. 아버지가 사망하자 아들은 사망보험금을 수령했다. 다만 아버지가 남긴 재산보다 부채가 많아서 상속은 포기했다. 사망보험금을 상속재산으로 볼지에 대해 재판이 이뤄졌고, 당시 대법원은 사망보험금을 종신보험의 수익자인 아들의 고유재산이며 상속재산이 아니라고 판결했다. 상속재산으로 보지 않았기 때문에 아들은 상속포기를 했어도 보험금은 수령할 수 있었다.

● 사망보험금이 상속재산이 아니면 상속세도 안 낼까

반면 계약자와 수익자는 자녀, 피보험자는 아버지로 지정해 종신보험에 가입했다고 가정해 보자. 보험료는 자녀가 월급을 받아서 납부했다. 이번에도 아버지가 사망하면 아들이 보험금을 수령하게 된다. 다만 자녀가 보험료를 납부했기 때문에 보험금이 상속인의 고유자산이라 볼 수 있다. 따라서 상속세 과세 대상이 아니다.

김동엽의 금퇴 이야기 >

구독

![연금 생활자가 세금에 대해 궁금한 5가지[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2023/09/03/120999002.2.jpg)

이런 구독물도 추천합니다!

-

K-TECH 글로벌 리더스

구독

-

애널리스트의 마켓뷰

구독

-

e글e글

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

파도에 휩쓸린 韓여성, 탈진상태서도 놓지않은 중국인

-

2

한복 입고 투표 안내하는 北 ‘여성 로봇’…작동방식 등 미스터리

-

3

이미주 “냄새 때문에”…베란다서 삼겹살 구이 ‘시끌’

-

4

[속보]오세훈 “서울시장 후보 등록…최전방 사령관의 마음”

-

5

이란 ‘고체연료 탄도탄’ 세질-2 첫 사용…탐지 힘들고 요격도 피한다

-

6

“막힌 줄 알았는데”…호르무즈, 일부 유조선 ‘몰래 통과’

-

7

아이유·송중기 살고있는 아파트, 공시가 325억 ‘전국 1위’

-

8

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

9

후보 등록한 오세훈 “지도부 무능…최전방 사령관으로 나선다”

-

10

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

1

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

4

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

5

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

6

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

-

7

오세훈 “만족할만 한 답 못 받아”…오후 공천 입장 발표

-

8

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

9

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

10

후보 등록한 오세훈 “지도부 무능…최전방 사령관으로 나선다”

트렌드뉴스

-

1

파도에 휩쓸린 韓여성, 탈진상태서도 놓지않은 중국인

-

2

한복 입고 투표 안내하는 北 ‘여성 로봇’…작동방식 등 미스터리

-

3

이미주 “냄새 때문에”…베란다서 삼겹살 구이 ‘시끌’

-

4

[속보]오세훈 “서울시장 후보 등록…최전방 사령관의 마음”

-

5

이란 ‘고체연료 탄도탄’ 세질-2 첫 사용…탐지 힘들고 요격도 피한다

-

6

“막힌 줄 알았는데”…호르무즈, 일부 유조선 ‘몰래 통과’

-

7

아이유·송중기 살고있는 아파트, 공시가 325억 ‘전국 1위’

-

8

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

9

후보 등록한 오세훈 “지도부 무능…최전방 사령관으로 나선다”

-

10

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

1

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

4

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

5

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

6

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

-

7

오세훈 “만족할만 한 답 못 받아”…오후 공천 입장 발표

-

8

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

9

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

10

후보 등록한 오세훈 “지도부 무능…최전방 사령관으로 나선다”

댓글 0