최근 개인투자자들 사이에서 채권 투자에 대한 관심이 높아지고 있다. 앞으로 금리 하락에 따른 채권 가격 상승을 기대하는 투자자도 있지만, 채권을 활용해 노후에 안정적인 소득을 마련하고자 하는 투자자도 있다. 후자라면 정부가 이번 달부터 발행을 시작하는 ‘개인 투자용 국채’에 관심을 가져 볼 만하다.

● 노후 자금 포트폴리오에서 채권의 쓸모

일단 은퇴 포트폴리오에서 채권의 쓸모에 대해 살펴볼 필요가 있다. 노후 자금 포트폴리오에 채권을 편입하면 크게 3가지 효과를 얻을 수 있다. 첫 번째, 변동성을 낮출 수 있다. 주식으로만 포트폴리오를 구축할 경우 고수익을 기대할 수 있지만 그에 상응하는 높은 변동성도 감내해야 한다. 특히 은퇴를 전후로 주가가 큰 폭으로 하락하면 낭패다. 반면 노후 자금 포트폴리오에 상대적으로 변동성이 낮은 채권을 편입하면 손실 폭을 줄일 수 있다. 물론 기대수익도 낮춰야 한다.

세 번째, 일정 기간 동안 지속적으로 현금을 벌 수 있다. 어떤 투자자가 50세부터 60세까지 매달 일정한 금액을 투자해 10년 만기 복리 채권을 매입한다고 가정해보자. 이 경우 투자자는 60세부터 70세가 될 때까지 매달 만기 상환금액을 수령하게 된다. 이에 더해 인플레이션에 맞춰 매년 투자 금액을 늘려나가면 만기 상환금액도 이에 비례해서 늘어난다.

● 노후 자금 관리에 ‘개인 투자용 국채’를 활용해라

이처럼 노후 자금을 관리하는 데 있어 채권의 쓸모가 적지 않음에도 그동안 개인들은 채권에 접근하기가 쉽지 않았다. 지난해 말 기준 국채 보유 비중을 살펴보면 국내 기관이 78.1%, 외국인이 20.4%를 보유하고 있고 개인 보유 비중은 1.5%에 불과하다. 하지만 최근 개인 투자용 국채를 발행하기로 하면서 이젠 개인투자자도 채권을 활용해 월급처럼 매달 일정한 소득을 창출하는 포트폴리오를 구축할 수 있게 됐다.

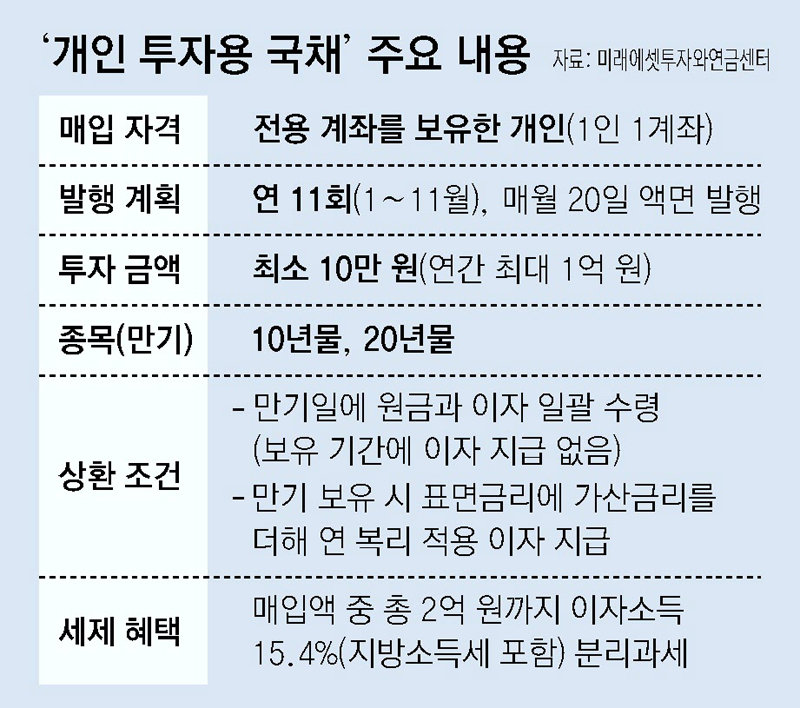

일단 국내 거주자는 누구나 개인 투자용 국채를 매입할 수 있다. 최소 투자 금액은 10만 원으로, 10만 원 단위로 투자 금액을 증액할 수 있다. 1인당 연간 1억 원까지 투자할 수 있다. 기존 국채는 6개월마다 이자를 지급하지만 개인 투자용 국채는 보유 기간 중에는 이자를 지급하지 않고 만기 때 원금과 이자를 함께 지급한다. 투자자가 만기까지 개인 투자용 국채를 보유하면 표면금리에 가산금리까지 더해 연 복리로 이자를 수령할 수 있다. 매입 금액을 기준으로 총 2억 원까지는 15.4%(지방소득세 포함)의 단일세율로 분리 과세한다.

● ‘채권 사다리 전략’으로 은퇴 후 ‘월급’ 마련

그렇다면 은퇴 후에도 월급을 받는 것처럼 주기적으로 자금을 마련하려면 개인 투자용 국채를 어떤 방식으로 활용해야 할까. 전략은 간단하다. 매달 일정한 금액을 투자해서 개인 투자용 국채를 매입하는 것이다. 예컨대 올해 40세인 직장인 A 씨가 60세에 정년퇴직을 한다고 해보자. A 씨는 국민연금과 퇴직연금을 제외하고 60세부터 80세까지 매달 100만 원의 생활비가 필요하다.

이런 상황에서 A 씨가 40세부터 60세가 될 때까지 매달 50만 원씩 투자해서 20년물 개인 투자용 국채(표면금리 3.5%)를 매입한다고 해보자. 이 경우 A 씨는 60세부터 80세가 될 때까지 채권 만기 상환금액으로 매달 100만 원을 수령해 노후 생활비로 사용할 수 있다. 이 같은 방식으로 일정 기간 동안 매달 채권 만기가 도래하도록 해 현금 흐름을 창출하는 것을 이른바 ‘채권 사다리 전략’이라고 한다.

채권 사다리 전략을 활용해 자녀의 대학 등록금에 보탤 수도 있다. 40세인 직장인 B 씨는 올해 자녀를 출산했다. 자녀가 대학에 진학할 무렵이면 B 씨는 직장에서 정년퇴직을 해야 한다. 본인 노후 생활비야 어떻게든 해결한다고 해도 자녀 대학 등록금이 걱정이다. 이럴 때 B 씨가 자녀가 4세가 될 때까지 매년 2월, 8월에 300만 원을 투자해 20년물 개인 투자용 국채(표면금리 3.5%)를 매입하면 자녀의 대학 재학 기간 매년 2월과 8월에 채권 만기 금액 600만 원을 수령할 수 있다.

김동엽의 금퇴 이야기 >

구독

![은퇴 후 절세 전략, 연금계좌 통해 월배당ETF 투자를[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2024/07/07/125815710.2.jpg)

이런 구독물도 추천합니다!

-

특파원 칼럼

구독

-

청계천 옆 사진관

구독

-

2030세상

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![기업 사활 걸린 상법 개정인데… ‘표’만 보고 계산기 두드리는 野[광화문에서/김지현]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131218500.1.thumb.jpg)

![관세 겁박하더니 “남는 달걀 좀” 손 벌리는 트럼프[횡설수설/신광영]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131218499.1.thumb.jpg)

댓글 0