공유하기

[사설]‘대출 규제’ 코앞 뒤집기… 정책 신뢰도, 가계빚 관리도 빨간불

- 동아일보

-

입력 2024년 6월 26일 23시 24분

글자크기 설정

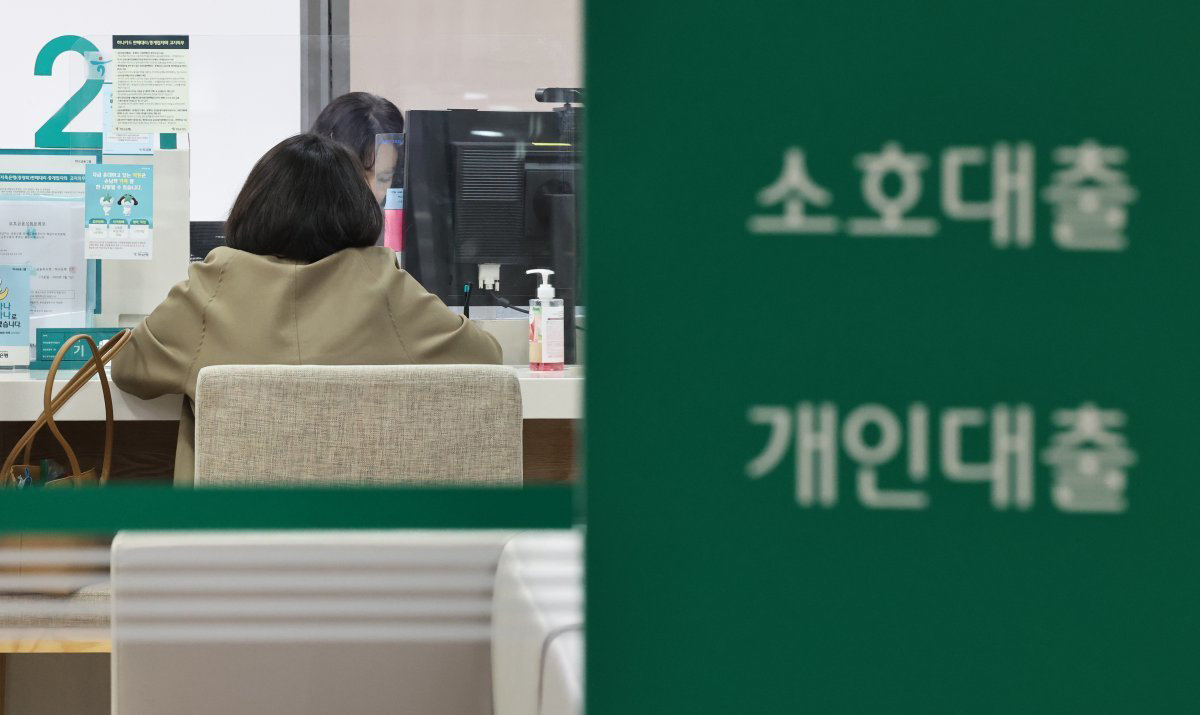

금융위원회가 ‘스트레스 총부채원리금상환비율(DSR)’ 규제의 2단계 시행을 당초 7월 1일에서 9월 1일로 두 달 늦춘다고 그제 밝혔다. 스트레스 DSR은 향후 금리가 오를 것을 감안해 미리 대출 한도를 줄이는 정책이다. 정부는 가계 빚을 억제하겠다며 2월부터 1단계로 은행 주택담보대출에 스트레스 DSR을 도입한 데 이어 다음 달부터 은행 신용대출과 제2금융권 주담대로 확대하고, 대출 한도도 추가로 더 축소할 방침이었다.

그런데 금융·부동산 시장에 막대한 영향을 주는 대출 규제 강화 조치를 불과 엿새 앞두고 돌연 연기한 것이다. 정부는 급전 마련이 절실한 서민·자영업자 상황과 부동산 프로젝트파이낸싱(PF)의 연착륙 지원 등을 고려한 결정이라고 설명했다. 2단계 스트레스 DSR이 시행되면 제2금융권 주담대 대출자의 15%가 타격을 받아 서민층에 대한 영향이 크다고 한다.

하지만 이 같은 정책 파급 효과를 몰랐다가 시행을 코앞에 두고 알았다는 건지 납득하기 어렵다. 더군다나 대출 규제를 두 달 미룬다고 그동안 곪아왔던 자영업자 문제나 부동산 PF 연착륙에 얼마나 도움이 되는지 의문이다. 서민·자영업자 부담을 걱정했다면 이들을 겨냥한 핀셋 지원 방안을 찾아야지 일괄적으로 적용되는 DSR 규제를 미루는 건 적절치 않다.

대출 한도를 수천만 원씩 줄이는 규제가 미뤄지자 실수요자들 사이에선 두 달간 ‘대출 막차’를 타야 한다는 얘기들이 나오고 있다. 오락가락 정책에 따른 시장의 혼란과 불신을 해소할 수 있는 책임 있는 조치가 뒤따라야 하는 이유다. 대출 정책의 일관성, 신뢰성이 담보되지 않으면 ‘빚내서 집 사겠다’는 수요도 잠재우기 어렵다.

사설 >

구독

![[사설]산업장관, 한노총 찾아 ‘위기 앞 노사 휴전’ 제의… 勞도 동참을](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2026/03/31/133649424.1.jpg)

이런 구독물도 추천합니다!

-

함께 미래 라운지

구독

-

정덕현의 그 영화 이 대사

구독

-

청계천 옆 사진관

구독

트렌드뉴스

-

1

[초대석]“부족하다 여겨 좋은 인재 도움 청했더니… 14번 승진해 회장 돼”

-

2

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

3

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

4

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

5

“종량제 봉투, 코로나때 마스크처럼 구매 제한 검토”

-

6

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

-

7

“캐리어 시신 여성, 사위에 폭행 당해 숨진 듯”

-

8

옆자리 거구의 ‘쩍벌남’과 13시간 초밀착 비행…기내 민폐 논란[e글e글]

-

9

“딸과 자매로 오해”…세계서 가장 섹시한 ‘38세 할머니’

-

10

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

1

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

2

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

3

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

4

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

5

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

6

이정현 국힘 공관위원장 두 번째 사의…위원도 전원 사퇴

-

7

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

8

트럼프, 호르무즈 나몰라라?…폐쇄된채 전쟁 끝내나

-

9

노벨상 꿈꾸는 연구소 맞나…‘소시지 3쪽 밥상’ 교수가 폭로 [e글e글]

-

10

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

트렌드뉴스

-

1

[초대석]“부족하다 여겨 좋은 인재 도움 청했더니… 14번 승진해 회장 돼”

-

2

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

3

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

4

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

5

“종량제 봉투, 코로나때 마스크처럼 구매 제한 검토”

-

6

[횡설수설/김창덕]46년 만에 ‘서열 2위’ 복귀한 국방차관

-

7

“캐리어 시신 여성, 사위에 폭행 당해 숨진 듯”

-

8

옆자리 거구의 ‘쩍벌남’과 13시간 초밀착 비행…기내 민폐 논란[e글e글]

-

9

“딸과 자매로 오해”…세계서 가장 섹시한 ‘38세 할머니’

-

10

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

1

‘국민 70%’ 3577만명에 ‘고유가 지원금’…최대 60만원 준다

-

2

정원오 42.6% vs 오세훈 28.0%… 전재수 43.7% vs 박형준 27.1%

-

3

트럼프 “전쟁 안 도와준 나라들, 너희 스스로 석유 확보하라”

-

4

안철수 “세금 90% 내는데 지원금 제외되는 30% 국민 있다”

-

5

정원오-박주민, 오세훈에 석달새 오차내서 10%P대 우위로

-

6

이정현 국힘 공관위원장 두 번째 사의…위원도 전원 사퇴

-

7

“속이 시원”…상의벗고 난동 문신男, 경찰이 업어치기로 제압

-

8

트럼프, 호르무즈 나몰라라?…폐쇄된채 전쟁 끝내나

-

9

노벨상 꿈꾸는 연구소 맞나…‘소시지 3쪽 밥상’ 교수가 폭로 [e글e글]

-

10

[단독]尹 영치금 12억 넘었다…대통령 연봉의 4.6배

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0