공유하기

퇴직연금 운용기관 갈아타는 방법[김동엽의 금퇴 이야기]

- 동아일보

글자크기 설정

“연금을 다른 금융사로 옮길 수 있나요?”

얼마 전 후배가 보험사에 가입하고 있는 확정기여(DC)형 퇴직연금을 증권사로 옮겨서 상장지수펀드(ETF)에 투자하고 싶은데 가능한지 물었다. 또 연말정산 때 세액공제를 받으려 가입한 연금저축 적립금도 금융회사를 갈아탈 수 있는지 궁금해했다.

DC형 퇴직연금의 가입자는 자기 퇴직 계좌를 가지고 있다. 사용자는 근로자가 1년 일할 때마다 그해 총급여의 12분의 1 이상을 해당 근로자의 DC형 퇴직연금 계좌에 입금해 준다. 근로자는 자신의 퇴직 계좌에 쌓인 적립금을 어디에 투자할지 스스로 결정해야 한다. 그리고 퇴직할 때 DC형 퇴직 계좌에 적립된 돈을 퇴직급여로 받는다.

운용 성과에 따라 퇴직급여 수준이 달라지기 때문에 DC형 퇴직연금 가입자는 좀 더 나은 상품과 서비스를 제공하는 금융회사를 찾아 나선다.

하지만 가입자가 원한다고 퇴직연금 적립금을 다른 금융회사로 이전할 수 있는 것은 아니다. 먼저 회사가 선정한 퇴직연금 사업자를 살펴야 한다. 퇴직연금을 관리하는 금융회사를 퇴직연금 사업자라고 하는데, 근로자는 회사가 선정한 퇴직연금 사업자 중 한 곳을 선택해야 한다. 회사가 금융회사 1곳만 퇴직연금 사업자로 선정했다면 근로자에게는 선택의 여지가 없다. 최근 들어 복수의 금융회사를 퇴직연금 사업자로 선정하는 회사가 늘어나고 있고 이들 회사에서는 1년에 한두 번 기간을 정해 근로자가 퇴직연금 사업자를 변경할 수 있도록 하고 있다.

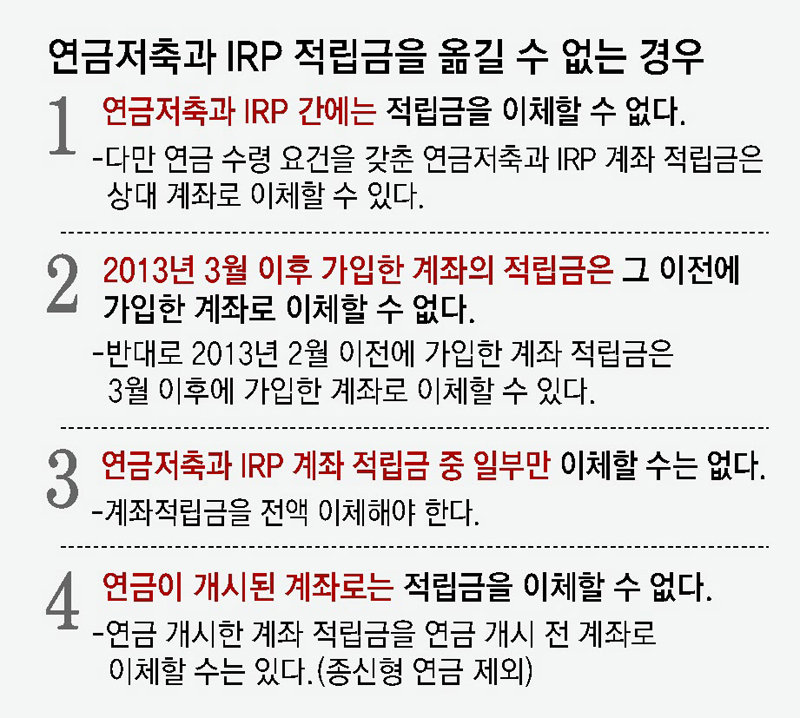

● 연금저축과 IRP 적립금을 옮기는 조건은

절세와 노후 준비를 한꺼번에 할 수 있는 금융상품으로 연금저축과 개인형 퇴직연금(IRP)이 있다. 연금저축과 IRP 계좌에는 한 해 1800만 원까지 저축할 수 있고, 가입자는 저축 금액 중 900만 원까지 세액공제 혜택을 받을 수 있다. 퇴직급여를 연금저축과 IRP에 이체한 다음 연금으로 받으면 퇴직소득세를 30∼40% 감면받을 수 있다. 이 같은 세제 혜택을 주는 대신 적립금은 연금으로 받아야 한다.

연금저축과 IRP 적립금도 다른 금융회사로 옮길 수 있다. 다만 특정 조건에 해당하는 경우에만 적립금을 옮길 수 있다. 연금저축 적립금은 연금저축으로, IRP 적립금은 IRP로 옮길 수 있다. 적립금 전체를 옮겨야 하며 이미 연금을 개시한 계좌로 적립금을 옮길 수는 없다. 반대로 연금을 개시한 계좌 적립금은 개시하지 않은 계좌로는 옮길 수 있다. 다만 종신형 연금을 수령 중인 경우에는 적립금을 옮길 수 없다.

통상적으로 연금저축은 연금저축으로, IRP 적립금은 IRP로 옮겨야 하지만 연금수령 요건을 갖춘 계좌의 적립금의 경우 상대 계좌로 이체할 수 있다.

김동엽의 금퇴 이야기 >

구독

![은퇴 단계별 씀씀이나 의료비 지출 달라져, 맞춤전략 필요[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2024/08/18/126574674.2.jpg)

이런 구독물도 추천합니다!

-

사설

구독

-

오늘과 내일

구독

-

기고

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

韓 유조선 보낼 사우디 얀부항, 하루 500만배럴 놓고 각국 쟁탈전

-

2

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

3

‘발전소 공격’ 카드 쥔 美… 이란 전력 90% 생산 화력발전 칠수도

-

4

[단독]“일선 검찰청, 보육원 아니면 요양원…중견검사 대거이탈, 초임-간부만 남아”

-

5

트럼프 “7일 밤12시까지 이란 교량·발전소 완전히 파괴할수도”

-

6

李 “무인기 유감” 반나절만에… 김정은 “솔직-대범한 사람”

-

7

걷기·달리기·수영 아냐…‘수명 연장’ 효과 가장 큰 운동은?[노화설계]

-

8

트럼프 “합의 불발시 내일 4시간동안 교량-발전소 초토화”

-

9

[속보]삼성전자 1분기 영업이익 57.2조원 ‘역대급 실적’

-

10

고립된 韓선박 어쩌나…靑 “이란 구호품 제공과 연계 검토안해”

-

1

李 “무인기 침범, 북측에 유감의 뜻 표해…일부의 무책임한 행동”

-

2

李 “무인기 유감” 반나절만에… 김정은 “솔직-대범한 사람”

-

3

법무부, ‘대북송금 진술 회유’ 의혹 박상용 검사 직무정지

-

4

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

5

이진숙 “기차는 떠났다”…재보선 일축하고 대구시장 무소속 출마 시사

-

6

트럼프 “합의 불발시 내일 4시간동안 교량-발전소 초토화”

-

7

[단독]“일선 검찰청, 보육원 아니면 요양원…중견검사 대거이탈, 초임-간부만 남아”

-

8

장동혁 성토장 된 지방선거 첫 현장 최고위 “비상체제 전환을”

-

9

李 “주차장이 가업? 기가 찬다…이재용 회장이 가업성 더 높아”

-

10

트럼프 “발전소 폭격”…이란, 담수화시설 맞불보복땐 ‘대재앙’

트렌드뉴스

-

1

韓 유조선 보낼 사우디 얀부항, 하루 500만배럴 놓고 각국 쟁탈전

-

2

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

3

‘발전소 공격’ 카드 쥔 美… 이란 전력 90% 생산 화력발전 칠수도

-

4

[단독]“일선 검찰청, 보육원 아니면 요양원…중견검사 대거이탈, 초임-간부만 남아”

-

5

트럼프 “7일 밤12시까지 이란 교량·발전소 완전히 파괴할수도”

-

6

李 “무인기 유감” 반나절만에… 김정은 “솔직-대범한 사람”

-

7

걷기·달리기·수영 아냐…‘수명 연장’ 효과 가장 큰 운동은?[노화설계]

-

8

트럼프 “합의 불발시 내일 4시간동안 교량-발전소 초토화”

-

9

[속보]삼성전자 1분기 영업이익 57.2조원 ‘역대급 실적’

-

10

고립된 韓선박 어쩌나…靑 “이란 구호품 제공과 연계 검토안해”

-

1

李 “무인기 침범, 북측에 유감의 뜻 표해…일부의 무책임한 행동”

-

2

李 “무인기 유감” 반나절만에… 김정은 “솔직-대범한 사람”

-

3

법무부, ‘대북송금 진술 회유’ 의혹 박상용 검사 직무정지

-

4

李 “무인기 유감”에…김정은 “솔직-대범하다 평가”

-

5

이진숙 “기차는 떠났다”…재보선 일축하고 대구시장 무소속 출마 시사

-

6

트럼프 “합의 불발시 내일 4시간동안 교량-발전소 초토화”

-

7

[단독]“일선 검찰청, 보육원 아니면 요양원…중견검사 대거이탈, 초임-간부만 남아”

-

8

장동혁 성토장 된 지방선거 첫 현장 최고위 “비상체제 전환을”

-

9

李 “주차장이 가업? 기가 찬다…이재용 회장이 가업성 더 높아”

-

10

트럼프 “발전소 폭격”…이란, 담수화시설 맞불보복땐 ‘대재앙’

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0