근로자가 퇴직할 때 받는 퇴직급여를 연금계좌에 이체한 다음 연금으로 수령할 경우 퇴직소득세를 감면해 주는 것이 대표적인 사례다. 최근 정부가 퇴직급여를 장기간 연금으로 수령하도록 하기 위해 퇴직급여를 20년 이상 연금으로 수령하는 이들에게 추가적인 세제 지원을 하겠다고 밝힌 것도 이와 맥락을 같이한다. 그렇다면 퇴직금을 연금으로 수령할 경우 세제 혜택을 얼마나 받을 수 있는지 구체적으로 살펴보자.

근로자가 퇴직금을 일시금으로 수령하는 경우 사용자는 퇴직소득세를 원천징수 하고 남은 금액만 준다. 하지만 퇴직자가 퇴직금을 연금계좌(연금저축, 개인형 퇴직연금·IRP)에 이체하겠다고 하면, 사용자는 퇴직소득세를 떼지 않고 전액을 이체해 준다. 연금계좌에 이체한 퇴직급여를 ‘이연퇴직소득’이라 한다. 이연퇴직소득은 55세 이후에 연금으로 수령할 수 있다. 이때 연금액에 퇴직소득세율의 70%(11년 차 이후 60%)에 해당하는 세율로 연금소득세를 부과한다.

연금소득세를 알려면 퇴직소득세부터 알아야 한다. 퇴직소득세에 영향을 미치는 요소는 퇴직금 규모와 근속 연수 두 가지다. 퇴직소득세를 계산할 때 누진세율을 적용하기 때문에 퇴직금 규모가 클수록 세부담이 늘어난다. 그리고 같은 금액의 퇴직금을 수령하더라도 근속 연수가 길면 세금을 덜 낸다. 장기근속자를 우대하기 위한 세제 지원이 있기 때문이다.

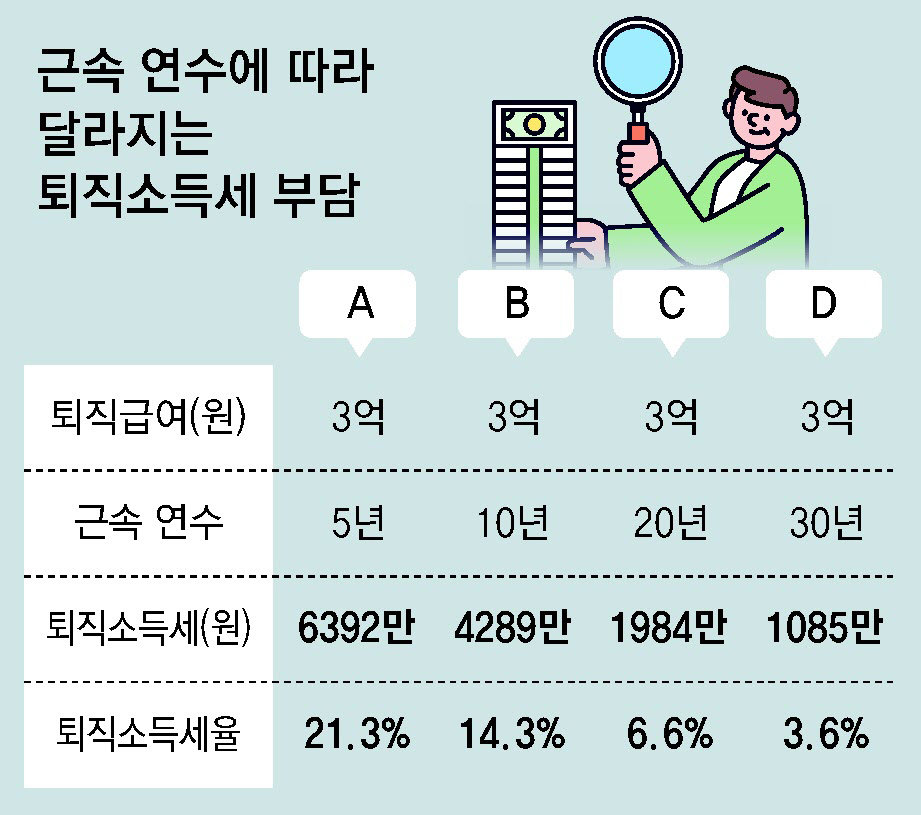

이해를 돕기 위해 예를 하나 들어 보자. A, B, C, D 네 사람은 각각 3억 원의 퇴직급여를 수령했다. 이들의 근속 연수가 제각기 달라서 A는 5년, B는 10년, C는 20년, D은 30년이다. 이 경우 똑같이 3억 원을 퇴직급여로 수령하면서 A는 6392만 원, B는 4289만 원, C는 1984만 원, D는 1085만 원을 퇴직소득세로 납부하게 된다. 근속 연수가 5년인 A는 퇴직금의 21.3%를 퇴직소득세로 내는 데 반해 근속 연수가 30년인 D는 3.6%만 세금으로 납부하는 셈이다.

퇴직급여를 연금으로 수령할 때 세금을 얼마나 내야 할까? 이번에는 홍길동 씨(60)를 예로 들어 보자. 홍 씨는 다음 달 퇴직 예정이다. 회사에 확인해 보니 퇴직금은 2억 원이고, 이를 일시에 수령하면 퇴직소득세로 2000만 원을 납부해야 한다. 홍 씨의 퇴직소득세율은 10%인 셈이다.

홍 씨는 퇴직급여를 전부 새로 만든 연금계좌에 이체하고 바로 연금을 개시할 계획이다. 연금이 개시되면, 금융회사는 이연퇴직소득을 먼저 꺼내 연금으로 지급하고, 다음으로 운용수익을 재원으로 연금을 지급한다. 연금소득세 산출 방법은 연금 재원에 따라 다르다.

이연퇴직소득을 연금으로 지급할 때는 퇴직소득세율의 70%에 해당하는 세율로 연금소득세를 부과한다. 홍 씨가 매년 2000만 원씩 연금을 수령한다고 해 보자. 퇴직소득세율이 10%이므로 연금소득세율은 7%가 된다. 한 해 2000만 원을 연금으로 수령하면 140만 원을 세금으로 납부하는 셈이다. 이렇게 10년 동안 매년 2000만 원씩 연금으로 수령하면서 납부한 세금을 전부 더하면 1400만 원이 된다. 퇴직금을 일시금으로 받을 때 2000만 원의 세금을 내야 했던 것과 비교하면 세부담이 30% 줄어든다.

홍 씨가 매년 1000만 원씩 연금을 수령하면 어떻게 될까? 이 경우 이연퇴직소득을 재원으로 20년간 연금을 수령할 수 있다. 10년 차까지는 7% 세율로 연금소득세가 부과됐다면, 11년 차부터는 6%(퇴직소득세율의 60%) 세율을 적용한다. 매년 1000만 원을 연금으로 수령하면서 10년 차까지는 70만 원을 세금으로 납부하고, 11년 차부터는 60만 원을 세금으로 납부하게 된다. 절세 효과를 높이려면 10년 차 이전에는 연금수령액을 최소화하고, 11년 차 이후 연금수령액을 늘리면 된다.

이연퇴직소득이 전부 소진되면, 운용수익을 재원으로 연금을 수령할 차례다. 이때도 금융사는 연금을 지급하면서 연금소득세를 원천징수 하는데, 세율은 가입자 나이와 연금 수령 방법에 따라 다르다. 연금 수령 당시 가입자가 55∼69세면 5.5%, 70∼79세면 4.4%, 80세 이상이면 3.3% 세율을 적용한다. 종신형으로 연금을 수령하는 55∼79세까지는 4.4%, 80세 이상은 3.3% 세율을 적용한다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]기로에 선 ‘계엄국난’과 탄핵정국… 韓-與-野 정치력 발휘할 때](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130710462.1.thumb.jpg)

댓글 0