‘성 착취 추심’이나 폭행·협박 등이 연루된 악질적 불법 대부계약을 원천적으로 무효화해 이자뿐 아니라 원금도 갚지 않아도 되도록 하는 법안을 정부와 국민의힘이 추진한다. 더불어민주당도 불법 사채 근절을 위한 법 정비에 속도를 내고 있어 정기국회에서 대부업법이 여야 합의로 개정될 가능성이 커졌다.

정부와 여당은 어제 당정협의를 열어 법정 최고금리 연 20%를 위반한 미등록 대부업자의 처벌 수위를 ‘징역 3년 이하 또는 벌금 3000만 원 이하’에서 ‘징역 5년 이하 또는 벌금 2억 원 이하’로 높이기로 했다. 금융 소비자의 오인을 막기 위해 불법 대부업체를 부르는 명칭도 ‘미등록 대부업’에서 ‘불법 사금융업’으로 바꿀 방침이다. 특히 대부 기간 연장을 조건으로 성 착취 영상을 요구하는 등 범죄 행위가 있는 경우 계약 자체를 무효로 보고 범죄 수익을 박탈할 수 있도록 법을 고치기로 했다.

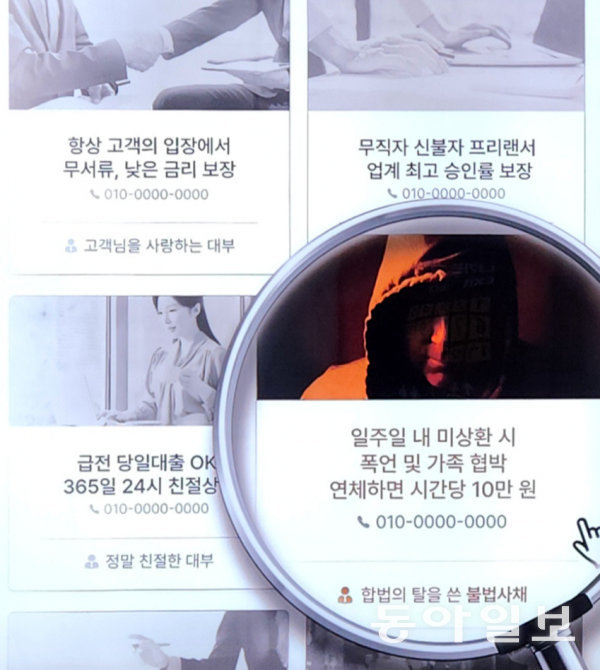

불법 사채의 막대한 폐해를 고려할 때 당정의 대응은 늦은 감이 있다. 동아일보 히어로콘텐츠팀의 기획보도에 따르면 40대 일반주부가 아이 학원비로 빌린 40만 원이 6주 만에 15배로 불어나고, “평생 네 딸을 괴롭히겠다”는 협박을 사채업자에게서 받을 정도로 불법 사채는 우리 주변을 깊숙이 파고들었다. 인터넷을 검색해 정식 대부업체에서 돈을 빌리려다 온라인 대부중개 플랫폼이 소개한 불법 사채조직의 함정에 빠진 경우도 비일비재하다.

금융 약자의 피해를 막자는 큰 방향에서 일치된 만큼 여야는 서둘러 의견을 조율하고 법을 개정해야 한다. 다만 제도 금융권에서 돈을 빌릴 능력도, 신용도 없는 이들이 존재하는 한 법만 고친다고 불법 사금융이 근절되진 않는다. 저소득층을 위한 정부의 긴급자금 지원 체계를 확충하는 한편 당국의 지속적 감독과 감시, 엄격한 처벌이 뒤따라야 하는 이유다.

사설 >

구독

![[사설]도박 자금 마련 위해 불법 사채까지 빌리는 청소년들](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2024/09/13/130041915.1.jpg)

이런 구독물도 추천합니다!

-

교양의 재발견

구독

-

월요 초대석

구독

-

내가 만난 명문장

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0