공유하기

5가지 퇴직연금 수령 방법의 장단점[김동엽의 금퇴 이야기]

- 동아일보

글자크기 설정

● 퇴직급여 수령 방법, 연금 or 일시금

퇴직연금 적립금 규모가 400조 원을 넘어섰다. 2차 베이비붐 세대의 근로자들 중 상당수는 오랫동안 적립금을 키워 왔기에 이전 세대보다 적립금도 많다. 향후 이들이 순차적으로 퇴직하는 10년 동안 연금 수령 비중이 꾸준히 상승할 것으로 전망된다. 최근 미래에셋투자와연금센터가 50대 직장인 1000명을 대상으로 향후 퇴직급여를 연금으로 수령하겠느냐고 물었더니, 응답자 중 절반(50.2%)이 그럴 의향이 있다고 답했다.

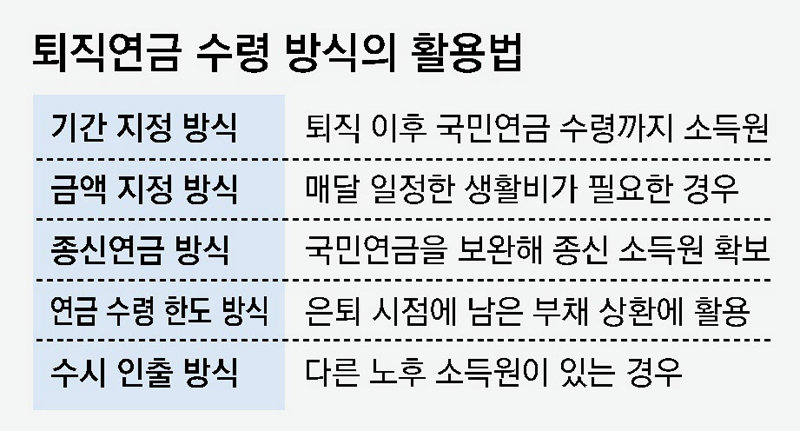

퇴직급여를 연금으로 수령한다면 어떤 방법이 좋을까. 현재 퇴직연금 사업을 하는 금융회사가 제공하는 연금 수령 방법은 기간 지정 방식, 금액 지정 방식, 종신 연금 방식, 연금 수령 한도 방식, 수시 인출 방식 등 다섯 가지다. 이 중 50대 베이비부머 직장인이 가장 선호하는 연금 수령 방법은 무엇일까. 미래에셋투자와연금센터가 퇴직급여를 연금으로 수령하겠다고 답한 50대 직장인에게 이 중 어떤 방법을 선호하느냐고 물었더니, ‘기간 지정 방식’을 선택하겠다는 응답자(31.1%)가 가장 많았다.

기간 지정 방식을 선택한 연금 수급자는 정해진 기간 동안 연금을 수령할 수 있다. 그리고 연금 수령 기간이 끝나면 연금 재원은 모두 소멸된다. 연금 수령 기간을 사전에 확정 지을 수 있는 것은 장점이지만, 수익률에 따라 연금액이 변동되는 것은 단점이다. 수익률이 높으면 연금액이 늘어나고, 수익률이 나쁘면 연금액이 줄어든다.

퇴직연금 가입자들이 기간 지정 방식을 선호하는 이유는 무엇일까. 세법에서 최소 연금 수령 기간을 정하고 있는 것과 무관치 않아 보인다. 연금 수령에 따른 퇴직소득세 감면 혜택을 제대로 누리려면 최소 5년 또는 10년 이상 연금을 수령해야 한다. 이 같은 법정 요건에 맞추려고 기간 지정 방식을 선택하는 것이다. 가입자가 자신의 라이프 사이클에 맞춰 연금 수령 기간을 조정할 수 있는 것도 장점이다. 예를 들면 퇴직 이후 국민연금 수령까지 소득 공백 기간에 맞춰 연금 수령 기간을 정하는 것이다.

● 연금 수령, 종신 or 최대 한도 인출

그렇다면 죽을 때까지 연금을 수령할 수 있는 방법은 없을까. 생명보험회사가 제공하는 종신 연금 방식을 선택하면 된다. 종신 연금 방식은 연금이 조기에 고갈될 염려는 하지 않아도 되는 대신 기간 지정 방식에 비해 연금액이 적다는 게 단점이다. 일단 연금이 개시되면 중도에 해지를 하거나 변경할 수 없다는 것도 알아둬야 한다.

연금 수령 한도 방식은 법에서 정한 연간 ‘연금 수령 한도’에 해당하는 금액을 매년 연금으로 인출하는 방법이다. 퇴직급여를 연금으로 수령하는 데 따른 절세 혜택은 누리면서 최대한 많은 금액을 인출하려 할 때 이 방법을 선택하면 된다. 퇴직할 때 부채가 남아 있는 은퇴자 중에 연금 수령 한도 방식을 선택하는 이들이 많다. 연금 수령에 따른 절세 혜택은 누리면서 가능한 한 많은 금액을 인출해 부채를 조기에 청산하려는 것이다.

수시 인출 방식은 연금 수령액과 기간을 정하지 않고, 가입자가 원하는 때 원하는 금액을 인출하는 방법이다. 퇴직연금 외에 다른 노후 소득원이 있는 경우에 적합한 방법이다. 기본 노후 생활비는 다른 소득원에서 충당하고, 부족한 금액만 퇴직연금 계좌에서 인출하면 된다.

김동엽의 금퇴 이야기 >

구독

![절세혜택 누리면서 조기에 많은 퇴직금 받는 방법[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2024/12/22/130701761.1.jpg)

이런 구독물도 추천합니다!

-

박연준의 토요일은 시가 좋아

구독

-

오늘의 운세

구독

-

고양이 눈

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

“AI 안경 쓰면 상위 5%”…‘컨닝 안경’에 무너진 中 대학가

-

2

봉쇄 못 견뎠나…이란, 자국行 생필품 선박에 해협 열어

-

3

레이더 비웃는 ‘하늘의 암살자’… 스텔스기가 바꾼 현대戰 양상[글로벌 포커스]

-

4

“도망치며 개미만 먹고 버텨”…피격 美조종사들 생존담

-

5

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

6

봄엔 동백꽃 천지… 18.5㎞ 섬 벼랑길은 ‘천상의 정원’

-

7

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

8

與충북지사 후보에 신용한…“원팀으로 승리”

-

9

스텔스 기술력 그대로 계승… 함정부터 잠수함까지 ‘더 은밀하게’[글로벌 포커스]

-

10

“이순신만이 아니었다”…전장을 바꾼 또 한 사람, 나대용 장군

-

1

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

2

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

3

尹 탄핵 1년…조국 “내란 잔당, 지방 정치서 살아나면 안 돼”

-

4

[김순덕의 도발] 김부겸이 맞다…대구가 디비져야 보수가 산다

-

5

“파일럿 이란에 포로 잡히면 美 난관 직면”…F-15 피격 파장

-

6

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

7

“노인 무임승차 제한 계획 없다” 靑정무수석, 노인회에 해명

-

8

환율 방어에, 3월 외환보유액 40억달러 감소

-

9

국힘 “계엄 여러번 사과…컷오프 무소속 출마는 민주당 좋은 일”

-

10

국회 나와 증인선서 거부한 박상용, 38분만에 퇴장

트렌드뉴스

-

1

“AI 안경 쓰면 상위 5%”…‘컨닝 안경’에 무너진 中 대학가

-

2

봉쇄 못 견뎠나…이란, 자국行 생필품 선박에 해협 열어

-

3

레이더 비웃는 ‘하늘의 암살자’… 스텔스기가 바꾼 현대戰 양상[글로벌 포커스]

-

4

“도망치며 개미만 먹고 버텨”…피격 美조종사들 생존담

-

5

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

6

봄엔 동백꽃 천지… 18.5㎞ 섬 벼랑길은 ‘천상의 정원’

-

7

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

8

與충북지사 후보에 신용한…“원팀으로 승리”

-

9

스텔스 기술력 그대로 계승… 함정부터 잠수함까지 ‘더 은밀하게’[글로벌 포커스]

-

10

“이순신만이 아니었다”…전장을 바꾼 또 한 사람, 나대용 장군

-

1

지지율 30%P 최대 격차… 질주하는 與, 길잃은 野

-

2

[사설]與에 지지율 30%P나 뒤진 국힘… 그냥 앉아서 고사할 참인지

-

3

尹 탄핵 1년…조국 “내란 잔당, 지방 정치서 살아나면 안 돼”

-

4

[김순덕의 도발] 김부겸이 맞다…대구가 디비져야 보수가 산다

-

5

“파일럿 이란에 포로 잡히면 美 난관 직면”…F-15 피격 파장

-

6

“제발 바지 살짝만 내려야“ 주사실에 붙은 안내문, 왜?

-

7

“노인 무임승차 제한 계획 없다” 靑정무수석, 노인회에 해명

-

8

환율 방어에, 3월 외환보유액 40억달러 감소

-

9

국힘 “계엄 여러번 사과…컷오프 무소속 출마는 민주당 좋은 일”

-

10

국회 나와 증인선서 거부한 박상용, 38분만에 퇴장

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0