공유하기

절세혜택 누리면서 조기에 많은 퇴직금 받는 방법[김동엽의 금퇴 이야기]

- 동아일보

글자크기 설정

어느새 연말이다. 이맘때면 정년퇴직이나 희망퇴직으로 직장을 떠나는 이들이 늘어난다. 퇴직자의 가장 큰 과제는 사라진 월급의 빈자리를 대체할 소득을 확보하는 것이다. 가장 유력한 방법은 퇴직급여를 연금으로 받는 것이다. 20년 전에 퇴직연금 제도를 도입할 때 가장 신경 썼던 것도 이 부분이다.

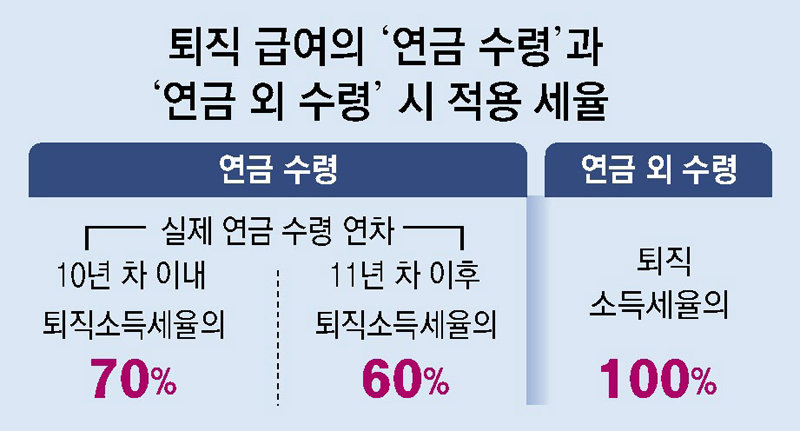

퇴직급여를 일시금 대신 연금으로 받도록 하려면 당근이 필요하다. 퇴직급여를 받을 때 퇴직소득세를 내야 하는데, 연금으로 받으면 퇴직소득세 부담을 30∼40% 덜 수 있다. 퇴직급여 규모가 커서 퇴직소득세 부담이 큰 퇴직자에게 작지 않은 혜택이라 할 수 있다.

하지만 아무리 절세 혜택이 매력적이라고 해도 가능한 한 빨리 많은 금액을 인출하고 싶은 욕망을 완전히 떨쳐낼 수는 없다. 그래서 퇴직자들은 연금 수령에 따른 절세 혜택과 조기 수령에 대한 욕망을 두고 저울질하게 된다. 절세 혜택을 누리며 조기에 많은 금액을 찾을 수 있는 방법은 없을까. 그렇게 하려면 ‘연금 수령 한도’를 알아야 한다.

연금저축이나 개인형 퇴직연금(IRP) 등 연금 계좌에서 이체한 퇴직급여는 55세 이후에 연금으로 받을 수 있다. 연금 수령 한도는 연금 개시 신청일(과세기간 개시일) 현재 연금 계좌 평가액을 ‘11―연금 수령 연차’로 나눠서 나온 금액의 120%다.

예를 들어 A 씨가 55세에 퇴직금 2억 원을 연금 계좌에 이체하고 바로 연금 개시 신청을 한다고 해보자. 먼저 1년 차 연금 수령 한도를 계산해 보면, 연금 개시 신청일 현재 계좌 평가 금액 2억 원을 10(11―1년 차)으로 나눠서 나온 금액(2000만 원)을 1.2배 한 2400만 원이다. A 씨는 연금 개시 신청을 한 해 말까지 2400만 원을 연금으로 찾을 수 있다.

연금 수령 연차와 관련해 알아 둬야 할 것이 2가지가 있다. 먼저 연금 수령 연차는 최초 연금 수령이 가능한 해를 1년 차로 하고, 실제 연금을 받지 않아도 연차는 지난 것으로 본다. 2024년에 연금 수령 요건을 모두 갖춘 A 씨가 2025년에 연금 개시 신청을 한다고 해보자. 이 경우 연금 수령 연차를 2년 차로 해서 연금 수령 한도를 산정한다. 그리고 2013년 3월 1일 전에 가입한 연금 계좌에서 연금을 받으면 연금 수령 연차는 ‘6’으로 시작한다. 여기 해당하면 연금 수령 한도가 2배로 늘어난다.

● 11년 차 이후 연금 수령액을 늘린다

부채 상환 등 당장 목돈이 필요한 경우에는 연금 수령 한도 내에서 최대한 많은 금액을 찾으려 할 것이다. 하지만 노후 자금에 여유가 있으면 10년 차 이내 인출 금액은 최소화하고 11년 차 이후 인출 금액을 늘리는 방법으로 절세 효과를 높일 수 있다.

연금 수령 연차 적용과 관련해 하나 주의할 것이 있다. 연금 수령 한도를 계산할 때는 일단 연금 수령 요건만 갖추면 연금을 받지 않더라도 연금 수령 연차가 지나는 것으로 간주했다. 하지만 연금소득세율을 적용할 때는 연금을 받지 않은 해는 연금 수령 연차에 포함하지 않는다. 이렇게 실제 연금을 받은 해만 연차에 포함하기 때문에 이를 ‘실제 연금 수령 연차’라 한다. A 씨가 2024년에 연금 수령 요건을 전부 갖추고, 2034년에 연금 개시 신청을 한다고 해보자. 연금 수령 한도를 계산할 때는 2034년을 11년 차로 보지만 연금소득세율을 적용할 때는 1년 차로 간주한다. 절세 효과를 높이려면 연금 개시 요건을 갖췄으면 바로 연금을 개시하고 매년 소액이라도 연금으로 받아야 한다. 그러다가 11년 차 이후에 연금 수령액을 늘리면 된다.

김동엽의 금퇴 이야기 >

구독

![새해에는 저축 계획 선언하고 노후 대비 나서야[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/01/12/130846679.1.jpg)

이런 구독물도 추천합니다!

-

유재영의 전국깐부자랑

구독

-

양정무의 미술과 경제

구독

-

알쓸톡

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

홍해 틀어쥔 후티 참전, 韓 ‘유럽 수출길’ 비상

-

2

“트럼프 배 불리는 전쟁” “학교폭격 살인” 美 사상 최대 반전시위

-

3

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

4

이란 공격에 4500억짜리 美 ‘하늘의 눈’ E-3 파괴

-

5

[김승련 칼럼]국민의힘, 짠물의 힘 vs 맹물의 힘

-

6

장수 1위 일본의 비밀…밥이 아니라 ‘이것이었다

-

7

8번중 5번 보수가 차지했던 경기지사, 후보조차 못찾는 국힘

-

8

[횡설수설/장택동]세탁실·화장실 고장으로 철수한 20조 원짜리 항모

-

9

[오늘의 운세/3월 30일]

-

10

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

5

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

6

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

7

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

8

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

9

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

10

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

트렌드뉴스

-

1

홍해 틀어쥔 후티 참전, 韓 ‘유럽 수출길’ 비상

-

2

“트럼프 배 불리는 전쟁” “학교폭격 살인” 美 사상 최대 반전시위

-

3

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

4

이란 공격에 4500억짜리 美 ‘하늘의 눈’ E-3 파괴

-

5

[김승련 칼럼]국민의힘, 짠물의 힘 vs 맹물의 힘

-

6

장수 1위 일본의 비밀…밥이 아니라 ‘이것이었다

-

7

8번중 5번 보수가 차지했던 경기지사, 후보조차 못찾는 국힘

-

8

[횡설수설/장택동]세탁실·화장실 고장으로 철수한 20조 원짜리 항모

-

9

[오늘의 운세/3월 30일]

-

10

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

5

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

6

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

7

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

8

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

9

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

10

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]중동 사태로 성장률 먹구름… 경기 부양보다 충격 완화가 우선](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133633255.1.thumb.jpg)

댓글 0