공유하기

퇴직 공무원들이 연금저축과 IRP를 찾는 이유는[김동엽의 금퇴 이야기]

- 동아일보

글자크기 설정

직장인들의 절세와 노후 준비를 돕는 금융상품으로 연금저축과 개인형퇴직연금(IRP)이 있다. 이들을 연금계좌라 하는데, 연금계좌 가입자는 연간 900만 원까지 세액공제 혜택을 받으며 저축할 수 있다. 세액공제율은 13.2%(총급여 5500만 원 이하는 16.5%)다. 세액공제 대상 저축금액이 900만 원이면 연말정산 때 최대 118만8000원(총급여 5500만 원 이하면 148만5000원)의 세금을 환급 받을 수 있다. 연금계좌 적립금은 만 55세 이후에 연금으로 수령할 수 있는데, 이때는 낮은 세율(3.3∼5.5%)의 연금소득세를 부과한다.

● 은퇴 후 소득 공백 대비 차원

예를 들어 올해 정년을 맞는 퇴직자는 62세부터, 2033년 이후 퇴직자는 65세가 돼야 연금을 개시할 수 있다. 정년퇴직 후 연금 개시까지 최대 5년의 소득 공백이 발생하는 것이다. 종전에 비해 연금 수령액도 줄어든다. 줄어드는 연금과 늘어나는 소득 공백은 스스로 메워야 한다. 기왕에 노후 대비 저축을 시작한다면, 절세 혜택이 큰 연금저축과 IRP에 관심을 갖는 게 효과적이다.

● 퇴직소득세 및 건강보험료 부담 완화

연금계좌는 재직 중에만 필요한 것이 아니다. 퇴직한 공무원과 교직원 중에도 연금저축과 IRP를 찾는 이들이 늘어나고 있다. 퇴직수당과 명예퇴직수당을 연금으로 받기 위한 결정이다. 공무원과 교직원은 연금과 별도로 일시금 형태로 퇴직수당을 받는다. 그리고 정년보다 일찍 퇴직하는 교직원의 경우 명예퇴직수당을 받기도 한다. 이렇게 일시금 형태로 수령하는 퇴직수당과 명예퇴직수당에는 ‘퇴직소득세’가 부과된다.

이와 함께 운용수익에 부과되는 세금도 절약이 가능하다. 퇴직수당과 명예퇴직수당을 일시금으로 수령해 일반 금융상품에 가입한다고 가정하자. 이 경우 금융상품에서 발생하는 이자와 배당에 15.4%의 소득세가 부과된다. 반면 연금계좌에서 발생한 운용수익을 연금으로 수령하면 상대적으로 낮은 세율(3.3∼5.5%)로 연금소득세를 납부해도 된다.

또 금융소득종합과세에 따른 세금 부담도 제어가 가능하다. 한국은 연간 이자와 배당소득이 2000만 원을 넘는 경우 초과 소득을 다른 소득과 합산해 과세한다. 다른 소득이 많은 은퇴자가 금융소득종합과세에 해당되면 세 부담이 늘어나는 것이다. 연금계좌에서 발생한 연금소득도 1500만 원이 넘으면 다른 소득과 합산한다. 하지만 연금 수급자가 종합소득세율 대신 16.5%의 단일 세율로 과세해 달라고 요구할 수 있다.

건강보험료 부담을 피할 수 있다는 점도 이점이다. 퇴직 공무원과 교직원 중 대다수는 지역가입자로 전환해서 건강보험료를 납부한다. 지역 건강보험료 부과 대상에는 이자와 배당소득도 포함된다. 연금소득에도 건강보험료가 부과될까? 공무원연금, 사학연금 같은 공적연금소득에는 건강보험료가 부과되지만 연금계좌에서 발생한 사적 연금소득에는 부과하지 않고 있다.

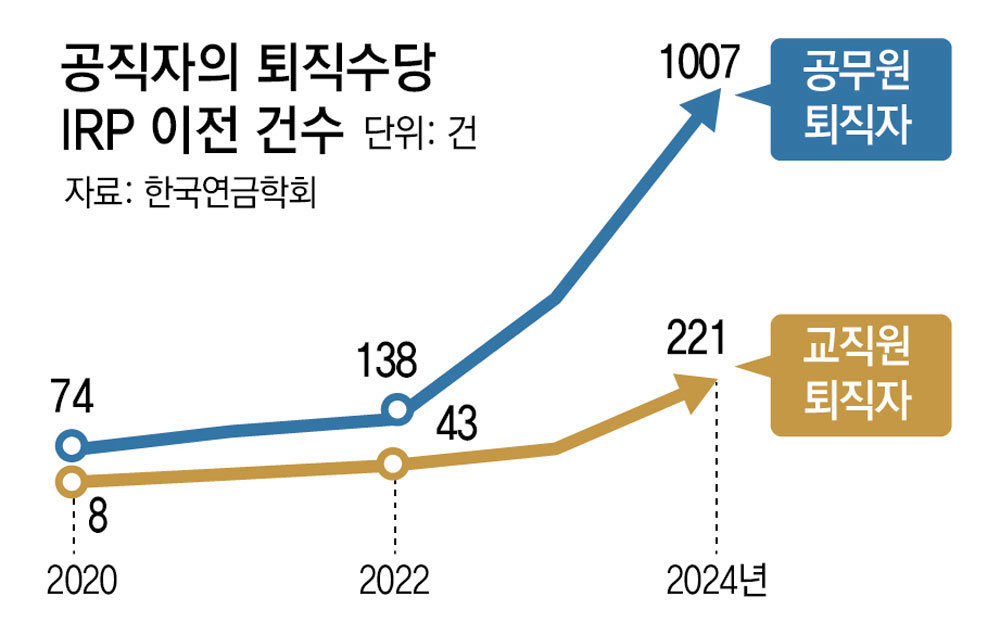

이렇게 연금계좌를 이용하면 세금과 건강보험료 부담을 덜 수 있다는 사실이 알려지면서, 퇴직수당과 명예퇴직수당을 연금계좌에 이체하는 퇴직자가 늘고 있다. 2010년 이전만 해도 퇴직수당을 IRP에 이체하는 퇴직자는 한 명도 없었다. 하지만 지난해 퇴직한 공무원 중 1007명, 퇴직 교직원 중 221명이 퇴직수당을 IRP에 이체했다.

직장인은 퇴직급여를 곧바로 연금계좌에 이체할 수 있지만 공무원과 교직원은 그렇지 못하다. 우선 퇴직수당(명예퇴직수당 포함)을 일시금으로 수령해야 하는데 이때 퇴직소득세를 징수한다. 퇴직수당을 수령일로부터 60일 이내에 연금계좌에 이체하면 원천징수된 퇴직소득세를 돌려받을 수 있다.

김동엽의 금퇴 이야기 >

구독

![은퇴 연령 향해 자율주행하는 ‘TDF’[김동엽의 금퇴 이야기]](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2025/02/23/131088418.1.jpg)

이런 구독물도 추천합니다!

-

딥다이브

구독

-

오늘의 운세

구독

-

오늘과 내일

구독

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

트렌드뉴스

-

1

엄지인 “직장 동료 결혼식 적정 축의금 5만 원”

-

2

[알립니다]만성폐쇄성폐질환과 폐고혈압

-

3

이웃이 복권에 당첨되면 파산 확률 높아진다

-

4

[속보]“트럼프 만찬장서 총격…트럼프 피신, 용의자 체포”

-

5

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

6

[속보]“트럼프 만찬장서 총격…트럼프 피신, 용의자 체포”

-

7

美·이란 주말협상 사실상 무산…트럼프 “이란, 더 나은 제안해와”

-

8

김소영·오상진 신생아 아들 벌써 완성형 “인물 보소”

-

9

갈비뼈 앙상한 우크라 병사들…17일간 굶고 체중 40kg 줄기도

-

10

“길이 19m 거대 문어 존재 가능성”…백악기 바다 최상위 포식자였나

-

1

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

2

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

3

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

4

李 “혼자 잘 살면 뭔 재민겨? 같이 살자”…주사기 매점매석 저격

-

5

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

6

[속보]이진숙, 대구시장 불출마…“국힘 후보에 힘 보탤 것”

-

7

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

8

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

9

국힘 ‘미니총선’ 재보선도 인물난… 與는 이광재 등 중량급 대기

-

10

장동혁 ‘차관보급 면담’ 두 번 틀렸다…국힘 “잘못 알렸다면 사과”

트렌드뉴스

-

1

엄지인 “직장 동료 결혼식 적정 축의금 5만 원”

-

2

[알립니다]만성폐쇄성폐질환과 폐고혈압

-

3

이웃이 복권에 당첨되면 파산 확률 높아진다

-

4

[속보]“트럼프 만찬장서 총격…트럼프 피신, 용의자 체포”

-

5

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

6

[속보]“트럼프 만찬장서 총격…트럼프 피신, 용의자 체포”

-

7

美·이란 주말협상 사실상 무산…트럼프 “이란, 더 나은 제안해와”

-

8

김소영·오상진 신생아 아들 벌써 완성형 “인물 보소”

-

9

갈비뼈 앙상한 우크라 병사들…17일간 굶고 체중 40kg 줄기도

-

10

“길이 19m 거대 문어 존재 가능성”…백악기 바다 최상위 포식자였나

-

1

꼬이는 장동혁 訪美 해명…당은 “사과”, 본인은 “분명 차관보”

-

2

홍준표 “숙주 옮겨 다니는 에일리언 정치인, 말로가 비참할 것”

-

3

격전지 된 대구, 김부겸 vs 국힘 ‘양자대결’…이진숙 불출마

-

4

李 “혼자 잘 살면 뭔 재민겨? 같이 살자”…주사기 매점매석 저격

-

5

“내 애인해도”… 女 등산객들에 추파 던진 원미산 할아버지

-

6

[속보]이진숙, 대구시장 불출마…“국힘 후보에 힘 보탤 것”

-

7

전쟁 장기화 대비하는 미국, 이란에 최대 군사력 집결

-

8

오세훈 “대통령 논리면 ‘집 오래 가진 죄’…정원오, 장특공 입장 뭔가”

-

9

국힘 ‘미니총선’ 재보선도 인물난… 與는 이광재 등 중량급 대기

-

10

장동혁 ‘차관보급 면담’ 두 번 틀렸다…국힘 “잘못 알렸다면 사과”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0