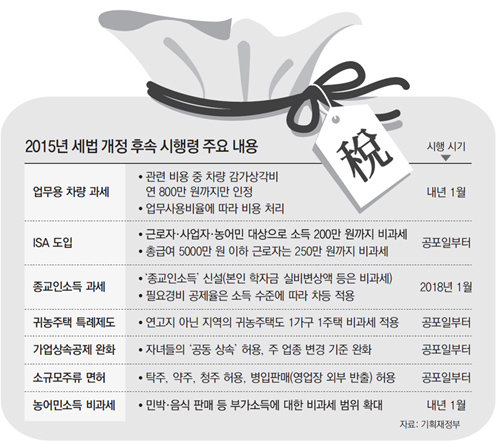

앞으로는 이미 집을 한 채 가지고 있는 사람이 고향이 아닌 지역에 귀농주택을 새로 마련하더라도 기존 집에 대한 ‘1가구 1주택 양도소득세 비과세’ 혜택을 받을 수 있다. 또 사망한 아버지의 회사를 자녀들이 공동으로 물려받아도 가업상속에 대한 세액 공제를 받을 수 있다.

기획재정부는 이 같은 내용을 담은 소득세법 등 18개 세법 시행령 개정안을 23일 입법예고했다. 이달 2일 국회를 통과한 세법개정안의 후속 조치다.

현행 소득세법 시행령에서는 가족관계등록부상 최초 등록기준지이거나 5년 이상 거주한 ‘연고지’에 귀농주택을 마련했을 때에만 해당 주택을 보유 주택 수에서 제외시켜 1가구 1주택 비과세 혜택을 받을 수 있다. 하지만 최근 빠르게 늘어나는 귀농귀촌 수요를 감안해 귀농주택의 비과세 적용 기준에서 ‘연고지’ 요건을 삭제하기로 했다. 다만 귀농주택을 구입한 이후 기존에 도시지역에 보유하던 주택을 5년 안에 처분해야만 비과세 대상이 된다.

정부는 종교인 과세와 관련해서는 소득에 따라 경비를 공제해주는 비율을 당초 정부안보다 축소했다. 기존 정부안대로 하면 종교인들이 내는 세금이 근로소득자들에 비해 너무 적다는 지적에 따른 것이다. 당초 연소득 4000만 원 이하라면 최대 80%까지 필요경비로 인정했지만, 시행령 개정안에서는 소득 2000만 원 이하까지만 소득의 80%를 인정하고 이후로는 소득 수준에 따라 공제율을 차등 적용한다.

기재부는 업무용 승용차에 대한 과세와 개인종합자산관리계좌(ISA) 도입 방안도 시행령을 통해 구체화했다. 업무용 차량이라도 운행기록을 작성하지 않을 경우 연간 1000만 원까지만 비용으로 인정해주며, 관련 비용이 1000만 원이 넘으면 운행기록에 적힌 업무사용비율에 따라 비용 처리해준다.

세종=김철중 기자 tnf@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![구찌 시계 10만원, 롤렉스 시계 370만원… 지방세 체납자 압류물 공매 실시![청계천 옆 사진관]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130506320.1.thumb.jpg)

댓글 0