産銀-수출입銀도 경영평가 추진

정부가 KDB산업은행과 한국수출입은행 등 두 국책은행을 기타공공기관에서 준정부기관으로 격상시키는 방안을 추진하는 것은 매년 공공기관운영위원회(공운위)로부터 강도 높게 경영 실적을 평가받도록 해 과다한 빚을 줄이고 방만 경영을 원천적으로 차단하자는 의도다.

그간 산업은행이나 수출입은행의 경우 민영화를 추진한다는 명목으로 기타공공기관으로 분류돼 왔다. 산업은행은 2012년 정부의 민영화 방침에 따라 공공기관에서 해제된 적도 있지만 2년 뒤 다시 기타공공기관으로 복귀했다. 하지만 사실상 민영화에 실패한 만큼 해당 기관의 기능이나 역할, 자산 규모 등을 감안할 때 준정부기관 이상으로 지정해 정부의 관리 감독을 강화해야 한다는 주장이 정부 안팎에서 힘을 얻고 있다.

특히 기업 구조조정의 실탄 마련을 위해 국책은행에 대규모 혈세가 투입될 것으로 예상되는 만큼 정부의 철저한 관리 감독이 뒤따라야 한다는 지적이 나온다. 정부가 국책은행에 자회사 매각, 인력 감축 등 강도 높은 자구 노력을 요구하고 있지만 여전히 미흡하다는 판단이다. 정부 당국자는 “자본확충펀드를 조성하든, 직접 재정을 투입하든 국민 혈세가 투입된다는 점은 변함이 없다”며 “정부가 국책은행의 경영 실적을 평가해 부실을 조기에 방지할 필요가 있다”고 말했다.

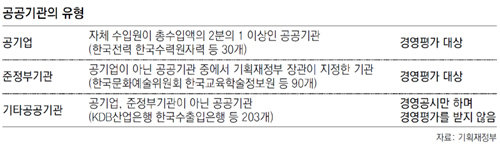

준정부기관과 기타공공기관의 가장 큰 차이점은 매년 공운위의 경영 평가를 받는지 여부다.

공공기관의 유형 분류는 사실상 기획재정부 장관의 재량에 달려 있기 때문에 정부의 결심만 있으면 된다. 정부의 이런 움직임은 금융권의 성과연봉제 도입과 무관하지 않다는 분석도 나온다. 성과연봉제를 받아들이는 것이 경영평가 등을 받는 것보다 나을 수 있기 때문이다. 현재 금융위원회 산하 9개 공공기관 중 성과연봉제 도입을 완료한 곳은 산업은행, 예금보험공사, 한국자산관리공사 등 3곳뿐이다.

세종=손영일 기자 scud2007@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0