공유하기

[바다의 날]'바다의 황금' 항만산업을 키워라

-

입력 2001년 5월 30일 18시 30분

글자크기 설정

모두 중장기 항만개발전략을 수립하는 등 ‘항만 비즈니스’를 국가 기간산업으로 키우는데 주력하고 있다.

한국은 이 전쟁을 ‘강 건너 불 보듯’하는 것일까. 천혜의 항만요건을 갖추고 있으면서도 항만개발 투자에는 인색하기 짝이 없다. 중추항만 경쟁에서도 뒤질 것이라는 우려감이 높아지고 있다.

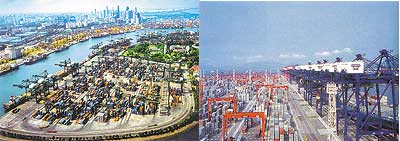

특히 부산항은 지난해 세계 3위 컨테이너항만으로 부상했지만 시설이 이미 포화상태다. 이 추세가 계속되면 3류 항만으로 추락할지 모른다. 한국이 이들 국가와의 ‘항만전’(港灣戰)에서 밀릴 경우 컨테이너 화물 처리를 통한 고부가가치 수입을 주변국들에게 고스란히 ‘갖다 바치는’ 결과가 나올 수도 있다는 지적이다.

▽‘바다의 황금산업’을 잡아라〓컨테이너 처리실적 세계 1, 2위를 지키고 있는 홍콩과 싱가포르는 일찌감치 항만산업이 ‘돈’이 된다는 사실을 깨달았다. 이들은 물동량이 포화상태가 되기 이전 ‘선(先)투자’를 통해 항만을 확충하는 방식으로 ‘1등 항만국’을 이루어 낸 것이 공통점이다. 당장의 물동량 처리에 급급한 부산 울산 광양 등 국내 항만과 큰 대조를 보이고 있다.

홍콩 항만터미널의 데이비드 로빈슨 이사는 “1선석당 연간 60만TEU( 1 TEU는 20피트짜리 컨테이너 한개)를 처리하기 위해 최첨단 대형 크레인을 도입했다”고 말했다. 부산항의 1선석당 처리능력은 30만TEU로 절반수준에 불과하다.

컨테이너 모선 1척이 입항할 때마다 평균 9억원 정도의 돈을 그 항만에 떨구고 나간다. 환적 컨테이너 1개를 처리할 때마다 220달러의 부가가치가 생긴다는 것. 싱가포르 항만산업의 부가가치는 연간 164억달러로 국내총생산(GDP)의 11.5%를 차지할 정도.

중국 상하이항의 기세는 더 무섭다. 현재 18선석 규모를 2020년까지 추가로 92선석을늘린다는 원대한 꿈을 세우고 있다. 상하이 푸둥항만공사의 위스밍(旅思明) 부사장은 “국가 차원에서 상하이항을 아시아의 허브포트로 개발하는 전략을 세웠다”고 말했다.

▽‘先투자’가 결국 남는 장사〓한국은 포화상태인 부산항의 5개 터미널 16개 선석(배가 정박해 화물을 내리는 곳)을 2010년까지 추가로 27선석까지 늘릴 계획이다. 그러나 이 정도의 투자로는 ‘어림도 없다’는 지적이다.

최근 스위스 국제경영연구소(IMD)의 국가경쟁력 평가에서 한국은 항만부문 최하위 수준인 것으로 나타났다. 47개국 중 항공은 12위, 철도 18위, 도로 19위로 중위권이었지만 해운항만은 34위였다. 사회간접자본(SOC) 전체투자에서 차지하는 항만투자 비중은 80년만해도 15.5%에 달했다. 그러나 올해는 그 비중이 7.1%로 대폭 줄어들었다.

▽바다로 눈을 돌려야 할 때〓정우택 해양수산부 장관은 “현재의 항만투자 수준으로는 항만시설 확보율이 2011년에 65%수준으로 떨어져 수출입 화물도 제때 처리하지 못하는 물류대란이 예견된다”며 우려를 나타냈다. 따라서 외자를 유치하거나 교통세의 항만계정배정비율을 올리고 재정지원을 크게 늘리는 방안이 추진되어야 한다는 지적이다.

<김동원기자>daviskim@donga.com

트렌드뉴스

-

1

[단독]다주택 5급 이상 공무원… 靑 “승진 배제 방안 검토”

-

2

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

3

‘마약 누명’ 배우 이상보, 숨진채 발견

-

4

[사설]‘집값 띄우기’ 등 1493명 적발… 이참에 ‘투기 거품’ 싹 걷어내야

-

5

메모리 6배 압축 ‘터보퀀트’ 쇼크… “HBM 수요 급감” vs “AI붐 촉발”

-

6

“3연패 위해” 600만원대 시계 돌린 오타니

-

7

“총 먼저 쏘고 과녁 찾는 트럼프”… 중재자조차 “美외교 통제력 잃어”

-

8

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

9

[단독]박왕열, 지적장애인에 200만원 주고 운반책 활용

-

10

“추미애 64%” 秋측 비공개 득표율 유포 논란

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

3

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

4

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

5

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

6

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

7

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

8

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

9

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

10

주호영 “가처분 기각되면 무소속 출마…인용땐 경선 참여”

트렌드뉴스

-

1

[단독]다주택 5급 이상 공무원… 靑 “승진 배제 방안 검토”

-

2

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

3

‘마약 누명’ 배우 이상보, 숨진채 발견

-

4

[사설]‘집값 띄우기’ 등 1493명 적발… 이참에 ‘투기 거품’ 싹 걷어내야

-

5

메모리 6배 압축 ‘터보퀀트’ 쇼크… “HBM 수요 급감” vs “AI붐 촉발”

-

6

“3연패 위해” 600만원대 시계 돌린 오타니

-

7

“총 먼저 쏘고 과녁 찾는 트럼프”… 중재자조차 “美외교 통제력 잃어”

-

8

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

9

[단독]박왕열, 지적장애인에 200만원 주고 운반책 활용

-

10

“추미애 64%” 秋측 비공개 득표율 유포 논란

-

1

李 “한미동맹 과도한 의존 금물…전작권 조속 회복”

-

2

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

3

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

4

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

5

이란 “美, 역사적 지옥 맛보게 해주마…지상군 100만명 준비”

-

6

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

7

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

8

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

9

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

10

주호영 “가처분 기각되면 무소속 출마…인용땐 경선 참여”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개