이들처럼 요즘 대학생이 카드 몇 장 가진 것은 기본이다. 신용카드 3장을 갖고 다닌다는 S대 1학년인 L군(19)의 설명은 이렇다. “학생증만 보여주면 카드는 금방 만들어줍니다. 소득 확인도 필요 없고 오로지 현금서비스와 물품구매 한도가 얼마이고 카드사용에 따른 혜택은 어떤 것이 있는지만 설명해줍니다.”

L군도 별 생각없이 카드를 긁다가 갚을 길이 없게 되자 다른 카드로 현금서비스를 받아 빚을 갚는 속칭 ‘돌려 막기’의 덫에 걸렸다. L군은 결국 6개월만에 300만원의 빚을 안은 채 신용불량자라는 낙인이 찍혔다.

많은 여성들은 카드로 산 옷과 화장품, 유흥비 등을 감당하지 못해 술집 종업원으로 일하고 있는 실정이다.

▼가계부실 이어져 도미노 우려▼

▽무분별한 카드발급〓신용카드사들은 본래 기능인 거래결제보다는 이익이 많이 남는 현금서비스와 카드대출에 열을 올리고 있다.

특히 대학생과 청소년 등 무소득자에게 대량 발급하면서 연체율은 높아지고 이들은 사회생활의 출발을 ‘신용불량자’ 신분으로 시작하는 것. 카드빚을 갚기 위해 연리 100%가 넘는 사채를 빌리고 그것으로도 안 돼 은행강도와 성매매에 나서는 등 사회문제로 번지고 있다.

무절제한 카드 사용으로 ‘신세를 망치는’ 일이 20대 초반의 젊은이들에게만 나타나는 것은 아니다. 30대 직장인의 상당수도 카드빚에 몰리고 있으며 이에 따라 가계부실화에 대한 우려가 현실로 나타나고 있다.

▼작년 발급 54% 늘어 1명당 4장▼

▽카드연체율 갈수록 높아져〓금융감독위원회에 따르면 삼성 LG 국민 등 7개 전업카드사의 2001년말 현재 현금대출(현금서비스와 카드론) 잔액은 19조3613억원, 연체율은 7.4%(1조4322억원)인 것으로 나타났다. 이는 은행권의 연체율 1.21%보다 6배 이상 높은 것.

전체 카드채권 연체율도 작년 9월말 4.2%에서 3개월만에 5.84%로 급등했다. 회사별 현금대출 연체율은 현대 15.05% 동양 14.3% 외환 11.28% LG 7.97% 국민 7.09% BC 6.33% 삼성 5.88% 등이었다. 동양카드의 카드론 연체율은 무려 43.06%나 됐다.

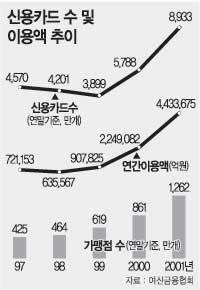

신용카드사가 발급한 카드는 작년말 현재 8933만장으로 1년 전에 비해 54%나 늘었다. 경제활동인구 1명당 4장의 카드를 갖고 있는 셈이다.

▼정부, 대손충당금등 규제강화▼

▽정부도 예의주시〓정부는 25일 금융정책협의회를 열어 연체율이 높아지는 신용카드사에 대해 △은행처럼 대손충당금을 많이 쌓도록 하고 △신용불량자가 많은 카드사를 특별 검사하며 △카드사별 신용불량자 등록현황을 알리는 등의 강경책을 쓰기로 했다.

금감위 관계자는 “경기가 가라앉으면 신용카드 현금대출이 가장 먼저 부실화된다”며 “카드사의 현금대출 비중축소를 유도하고 있지만 아직도 60%가 넘는다”고 말했다.

전문가들은 최근 몇 년 동안 소득분배가 악화돼 저소득층이 적자가계를 꾸려왔던 것을 감안할 때 저소득층 가계빚이 부실화할 가능성이 높다고 지적하고 있다.

박래정기자 ecopark@donga.com 김두영기자 nirvana1@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개