공유하기

[예비 신용불량자 400만명]"벼랑끝 얼마나 버틸지"

-

입력 2004년 2월 25일 18시 57분

글자크기 설정

서울 동대문에서 옷가게를 운영하는 박모씨(36)는 지난해 7월 한 신용카드업체로부터 “당신의 현금서비스 한도액은 0원”이라는 통보를 받았다. 경기침체로 돈이 안 돌아 6개월간 현금서비스 대출금 연체일수가 20일을 넘긴 것이 문제였다.

자금 부족에 허덕이던 박씨는 아내의 신용카드로 현금서비스를 받았고 곧이어 아내의 카드도 현금서비스 한도액이 ‘0원’으로 내려앉았다. 대부업체에서 돈을 빌려 근근이 버텨왔지만 며칠 전 2000만원의 빚이 있는 은행에서 “이달 말까지 연체금을 갚지 못하면 신용불량자로 등록된다”는 통보를 받았다.

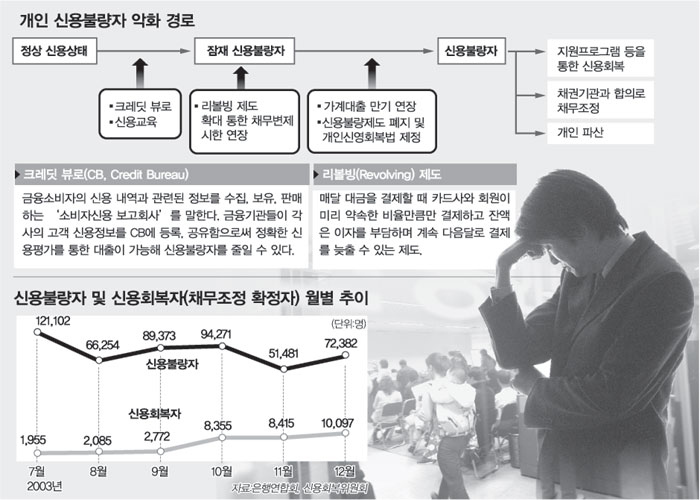

박씨처럼 신용불량자로 전락하느냐, 고리(高利)로 돈을 빌려가며 정상 신용상태를 유지할 것이냐의 갈림길에 선 ‘잠재신용불량자’가 400만명이나 되는 것으로 추산됐다. 이들 잠재신용불량자를 줄이지 않는 한 신용불량자는 계속 늘어날 수밖에 없다는 게 전문가들의 지적이다.

▽벼랑 끝에 선 잠재신용불량자=신용카드업체나 은행들은 신용불량자로 등록되지 않았지만 조만간 신용불량자가 될 개연성이 높은 회원들을 ‘잠재신용불량자’로 분류해 중점 관리하고 있다.

신용카드회사 전문 컨설팅업체인 그레이MDS의 강형구(姜馨求) 차장은 “각 금융기관이 분류한 잠재신용불량자는 400만명”이라며 “4개 이상의 카드를 보유한 사람들 가운데 연체 이력에 문제가 있는 사람까지 포함하면 잠재신용불량자는 560만명까지 늘어날 수 있다”고 말했다.

A카드사는 자체적으로 ‘6개월 안에 4개월 이상 한도로 현금서비스를 받는 고객 중 타사 카드로도 현금서비스를 받는 고객’을 잠재신용불량자로 분류하고 있다. ‘돌려막기’ 고객은 언젠가는 신용불량자가 될 것이라고 보는 것. 또 전체 금융권에서 받은 대출금의 이자가 연간 소득의 30%를 넘는 경우도 잠재신용불량자에 포함된다.

잠재신용불량자들은 대부분 대부업체를 찾거나 ‘카드 할인(속칭 카드깡)’에 빠져들고 있다. 한국대부소비자금융협회 김명일(金明鎰) 사무총장은 “대부업체를 찾는 사람은 제도권 금융시장에서 더 이상 돈을 빌릴 수 없는 잠재신용불량자인 경우가 많다”고 말했다.

▽차라리 신용불량자가 되겠다=“신용불량자가 돼야 도움을 받을 수 있다고 해서 일부러 몇 달 동안 이자를 갚지 않고 버텨서 신용불량자로 등록돼 간신히 신용회복위원회의 도움을 받게 됐어요. 이게 말이 되나요?”

서울 강남구의 K음식점에서 월급 60만원을 받고 예비조리사로 일하는 김모씨(25·여)는 지난해 11월 어머니가 교통사고로 숨진 뒤 자신이 신용불량의 문턱에 서 있다는 사실을 알게 됐다. 김씨 이름으로 어머니가 신용카드와 은행 통장을 만들어 2000여만원의 빚을 졌던 것. 당황한 김씨는 대표적인 신용회복지원기관인 신용회복위에 문의했으며 돌아온 대답은 “신용불량자, 특히 다중(多重)채무자만을 대상으로 한다”는 것이었다.

김씨처럼 신용상의 불이익을 감수하면서 신용불량자로 등록해 채무재조정의 기회를 얻으려는 잠재신용불량자들이 늘고 있다.

신용회복위 이동기(李東基) 과장은 “현재의 시스템으로는 신용불량자가 되지 않으려고 마지막까지 빚을 갚기 위해 노력하는 사람들이 아무런 도움을 받지 못하고 빚만 키우는 꼴이 될 수밖에 없다”고 털어놓았다.

▽잠재신용불량자를 줄이는 신용정책이 시급하다=지금까지 정부와 금융권이 내놓은 신용불량자 대책은 대부분 372만명의 신용불량자만을 대상으로 하고 있다.

신용불량자 대책은 자칫 ‘도덕적 해이(모럴 해저드)’로 이어질 가능성도 높다. 지난해 말 한국자산관리공사(KAMCO)와 일부 금융기관이 원리금(원금+이자)의 대폭 탕감 가능성을 내비친 뒤 연체율이 크게 늘어 LG카드 사태의 원인이 되기도 했다.

이 때문에 전문가들은 정상 신용상태인 사람이 잠재신용불량자로 전환되는 단계에서 사전에 신용 위기의 고리를 끊는 것이 신용불량 문제의 근본적 해결책이라고 보고 있다. 이헌재(李憲宰) 경제부총리가 25일 은행장들과 만나 “은행장들이 직접 나서서 잠재신용불량자의 신용 회복을 위해 노력해 달라”고 부탁한 것도 이 같은 문제의식에 따른 것으로 풀이된다.

금융비밀보호법으로 지나치게 보호되고 있는 개인의 신용정보를 금융기관과 공유하고 이 정보를 이용해 개인의 신용상태에 ‘조기경보’를 보낼 수 있는 ‘크레디트 뷰로(CB)제도’ 도입의 필요성도 제기되고 있다.

서울시립대 경영학과 허창수(許昌秀) 교수는 “정부는 모럴 해저드를 야기할 수 있는 섣부른 신용불량자 대책보다는 CB제도 도입 등을 통해 개인들이 평소에 자신의 신용상태를 관리하고 자신의 행동에 책임을 지게 만드는 시스템을 갖춰야 한다”고 강조했다.

박중현기자 sanjuck@donga.com

배극인기자 bae2150@donga.com

김창원기자 changkim@donga.com

트렌드뉴스

-

1

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

2

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

3

30세 연하男과 결혼한 中 55세 사업가, 109억 원 혼수품

-

4

도끼·이하이 “내 여자·내 남자”…사실상 열애 인정

-

5

‘봄의 시작’ 서울 벚꽃 공식 개화…만발 시기는?

-

6

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

7

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

8

[단독]준공검사 없이 허위문서 만들어 ‘21그램’에 14억 지급했다

-

9

아이스크림 속 못 삼켜 불임된 美 여성, 211억 원 배상 받아

-

10

‘공천 내홍’ 국민의힘, 경기도지사 유승민 출마 설득 총력전

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

6

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

7

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

8

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

9

‘공천 내홍’ 국민의힘, 경기도지사 유승민 출마 설득 총력전

-

10

[속보]김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

트렌드뉴스

-

1

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

2

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

3

30세 연하男과 결혼한 中 55세 사업가, 109억 원 혼수품

-

4

도끼·이하이 “내 여자·내 남자”…사실상 열애 인정

-

5

‘봄의 시작’ 서울 벚꽃 공식 개화…만발 시기는?

-

6

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

7

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

8

[단독]준공검사 없이 허위문서 만들어 ‘21그램’에 14억 지급했다

-

9

아이스크림 속 못 삼켜 불임된 美 여성, 211억 원 배상 받아

-

10

‘공천 내홍’ 국민의힘, 경기도지사 유승민 출마 설득 총력전

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

5

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

6

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

7

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

8

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

9

‘공천 내홍’ 국민의힘, 경기도지사 유승민 출마 설득 총력전

-

10

[속보]김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0