공유하기

[국민연금을 해부한다]<下>그렇다면 폐지해야 하나

-

입력 2004년 6월 3일 19시 37분

글자크기 설정

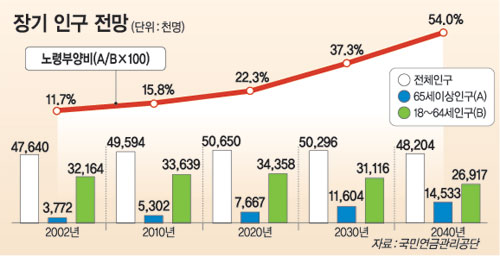

▽국민연금은 최후 보루=통계청에 따르면 2000년 7%인 65세 이상 인구는 2019년 14%, 2026년 20%가 된다. 갈수록 은퇴연령은 낮아지고 평균수명은 2020년에 80세를 넘어설 것으로 예측되기 때문에 노년을 ‘혼자 힘으로 길게’ 보내야 하는 사람이 많아지게 된다. 이들을 사회적으로 부양할 제도는 국민연금밖에 없다는 것이 사회복지 전문가들의 진단이다.

▽국민연금, 보완책은 있나=국민연금 문제의 핵심은 얼마를 내고 얼마나 받느냐이다. 더 나아가 현재보다 더 나은 급여를 국민에게 보장해 줄 수 있느냐는 것이다.

단적으로 말해 가입자가 모든 재원을 부담하는 구조가 계속되는 한 현재보다 더 나은 급여를 받을 수 있는 방안은 없다. 월소득의 7∼9%를 내고 최고의 경우 생애 평균소득의 60%를 받는 현 체제가 유지되면 2036년에는 국민연금관리공단의 총지출이 총수입보다 많아지고 2047년에는 기금이 96조원가량 적자가 나게 되어 있다. 보건복지부와 공단측이 3일 국민연금의 운영상 문제만을 개선책으로 내놓은 것도 이 때문이다.

하지만 전문가들은 현행 체제를 유지하더라도 가입자의 소득파악률을 높여 공평하게 연금 부담금을 걷는다면 현 체제를 좀더 길게 유지할 수 있을 것으로 보고 있다.

‘유리지갑’인 직장가입자와 달리 주로 자영업자인 지역가입자의 소득파악률은 매우 낮다. 현재 자영업자의 소득파악률은 30% 수준이다. 연금 부담금 분쟁의 대부분이 자영업자 소득액을 둘러싸고 벌어지고 있다는 점을 감안하면 소득파악률을 높이는 것은 국민연금의 신뢰도를 확보하기 위해서도 매우 중요하다.

중앙대 사회복지학과 김연명(金淵明) 교수는 “국세청과 소득자료를 공유하면 지역가입자의 소득파악률을 장기적으로 높일 수 있을 것”이라고 말했다.

▽기초연금제가 대안=정치권에서는 국민연금에 대한 보완책으로 기초연금제를 도입하자는 목소리가 높다. 소득이 있는 연금 납부자만 급여를 받는 국민연금은 주부 일용직 등 연금 소외계층을 감싸안지 못한다는 것. 기초연금제는 대한민국 국민이면 누구나 국고 지원으로 일정액(현재로선 월 20만∼30만원)의 연금을 받을 수 있는 제도다.

기초연금제는 연금의 재원이 개인 납부금이 아닌 국고라는 점에서 현 국민연금 체제와 큰 차이가 있다. 현재 군인이나 공무원 연금이 바닥나 정부가 국고에서 연금을 지원하고 있다는 현실을 감안한 해법이다.

하지만 복지부 등은 국고 부담 발상은 무리라고 주장하고 있다. 이 제도를 우리나라에 적용하려면 연간 20조원가량이 필요하다는 것.

국민연금도 공무원 군인 연금같이 납부기간을 20년만 넘기면 월수입의 최고 76%까지 지급하도록 만들자는 주장도 제기되고 있으나 이들 특수연금은 월 납부액이 소득의 17%(국민연금은 7∼9%)인데다 특수연금 수급자들은 별도 퇴직금이 없어서 단순 비교가 힘들다는 게 전문가들의 시각이다.

국민연금은 정부가 지급을 보장하는 안전한 돈이지만 갈수록 수급액과 수급액의 실질구매력은 줄어들기 마련이다. 이 때문에 개인들은 개인연금 등으로 별도의 노후보장책을 마련해야 한다.

서울대 사회복지학과 김상균(金想均) 교수는 “정부가 이번 사태를 계기로 연금의 성격을 국민에게 납득시킬 수 있도록 투명한 경영을 정착시켜야 한다”면서 “다각도로 국민연금 개선책을 모색하고 시민단체 등이 이 과정에 참여해야 한다”고 말했다.

나성엽기자 cpu@donga.com

|

| 현행 연금체계 유지시 장기 재정전망 | 연도 | 적립기금 | 총수입 | 총지출 | 연금급여 | 수지(총수입-총지출) |

| 2002 | 92,798 | 19,513 | 2,210 | 2,106 | 17,303 |

| 2010 | 328,694 | 50,080 | 11,094 | 10,921 | 38,986 |

| 2020 | 908,028 | 109,073 | 35,010 | 34,701 | 74,063 |

| 2030 | 1,581,638 | 170,648 | 111,103 | 110,576 | 59,545 |

| 2036 | 1,702,972 | 189,068 | 201,456 | 200,749 | -12,388 |

| 2040 | 1,447,808 | 191,225 | 289,188 | 288,329 | -97,963 |

| 2047 | -96,159 | 139,326 | 473,542 | 472,333 | -334,216 |

트렌드뉴스

-

1

트럼프 또 공격유예…“4월 6일까지 이란 발전소 안 때린다”

-

2

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

3

삼성전자 이어 삼바 파업 예고… 노봉법 업고 더 세진 ‘노조 청구서’

-

4

‘한발 서기’가 노화 척도…연령대별 얼마나 버텨야 정상?[노화설계]

-

5

[단독]허위협박 출동비 전액 받아낸다… 경찰 “1분까지 계산해 청구”

-

6

물이 무거워지는 ‘4도 미스터리’ 한국이 풀었다

-

7

진정성 있는 사과 없이… ‘고문 기술자’ 이근안 숨져

-

8

‘반지의 제왕’ 후속작, 골룸 맡았던 배우가 감독까지

-

9

[오늘의 운세/3월 27일]

-

10

25조 ‘전쟁추경’ 윤곽… “민생지원금 선별지급”

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

6

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

9

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

10

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

트렌드뉴스

-

1

트럼프 또 공격유예…“4월 6일까지 이란 발전소 안 때린다”

-

2

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

3

삼성전자 이어 삼바 파업 예고… 노봉법 업고 더 세진 ‘노조 청구서’

-

4

‘한발 서기’가 노화 척도…연령대별 얼마나 버텨야 정상?[노화설계]

-

5

[단독]허위협박 출동비 전액 받아낸다… 경찰 “1분까지 계산해 청구”

-

6

물이 무거워지는 ‘4도 미스터리’ 한국이 풀었다

-

7

진정성 있는 사과 없이… ‘고문 기술자’ 이근안 숨져

-

8

‘반지의 제왕’ 후속작, 골룸 맡았던 배우가 감독까지

-

9

[오늘의 운세/3월 27일]

-

10

25조 ‘전쟁추경’ 윤곽… “민생지원금 선별지급”

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

6

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

9

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

10

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0