남편의 눈물을 처음 봤다.

“여보, 보험금 못 받아 주고 가네.”

아내 김모(56·경북 구미시) 씨는 “괜한 소리 말라”고 했다. 목이 메었다.

작년 10월 간암으로 사망한 남편 손모 씨는 눈을 감는 마지막 순간까지 보험금을 아내의 손에 쥐여 주지 못한 것을 안타까워했다.

보험회사들이 보험금 지급을 거부하는 사례가 늘고 있다.

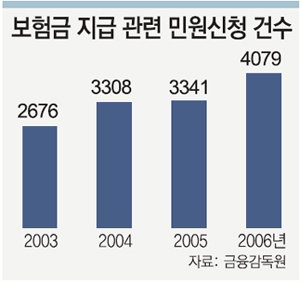

26일 금융감독원에 따르면 지난해 보험금 지급 관련 민원 신청 건수는 4079건으로 2005년에 비해 738건 늘었다. 민원 신청이 시작된 1999년 이후 최대 수준이다.

소비자단체들은 “보험 가입을 쉽게 승인해 놓고 나중에 규정 위반을 들어 보험금을 주지 않는 보험사가 많다”고 지적했다.

○ 가입할 땐 대부분 ‘문제없다’

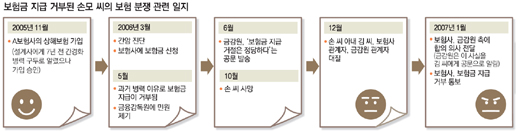

손 씨는 2005년 11월 10일 보험설계사가 적극 권유하는 바람에 A손해보험사 상품에 가입했다.

그는 처음엔 들지 않으려고 했다. 1998년 간경화 진단을 받은 적이 있고, 일부 병원에선 간암이라고까지 했기 때문이다.

손 씨는 가입 당시 이런 사정을 설계사에게 상세히 알렸다.

보험 전문가들은 과거 병력(病歷)이 손 씨처럼 심각한 수준이라면 보험사는 가입을 거부하는 게 일반적이라고 본다.

하지만 설계사는 “5년 내에 질병 진단을 받은 적이 없으면 된다”며 신청서의 중요 항목을 직접 작성한 뒤 손 씨에겐 서명만 하도록 했다.

보험소비자연맹 측은 손 씨처럼 신청서를 허술하게 작성하는 경우가 많지만 신청이 거부되는 비율은 5∼10%에 그친다고 했다.

○ 보험금 지급은 엄격

손 씨는 지난해 3월 간암 판정을 받은 뒤 보험금 지급을 요청했지만 거절당했다.

보험사는 7년 전 간경화 진단을 받는 등 병력이 있는데 이를 미리 알리지 않은 점을 문제 삼았다.

특히 2000년 11월 21일에는 한 대학병원에서 간경화 진단을 받았는데, 이는 고지(告知) 의무가 있는 ‘5년 내’라는 기준에서 11일 모자라는 4년 11개월 19일 전의 일이라고 했다.

이와 관련해 손 씨의 아내인 김 씨는 “당시 기억에는 간경화 진단 시점이 5년보다 훨씬 전인 줄 알고 말했지만, 설계사는 이를 정확히 확인하려 하지 않았다”고 말했다.

보험사 측이 계약을 최종 승인하기 전에 조사와 심사 의무를 다하지 않은 과실이 있다는 주장이다.

손 씨는 작년 5월 금감원에 민원을 신청했고, 금감원도 일부 설득력이 있다고 봤다.

이에 따라 올해 1월 A사는 합의 의사를 금감원에 전달했고, 금감원은 ‘보험사가 합의하려 한다’는 사실을 알리는 공문을 김 씨에게 보냈다.

하지만 A사는 “임원회의에서 보험금을 주지 말라는 결정이 났다”며 결국 합의를 거부했다.

○ 자필서명 없는 계약도 거부

보험모집인들이 실적을 올리기 위해 친인척이나 친구 등을 상대로 자필서명이 없는 계약을 했다가 사고가 난 보험금에 대해서도 지급이 거부되는 사례가 있다.

1996년 보험사 사장단이 자필서명이 없어도 사기성이 없다면 보험금을 지급하겠다고 한 약속이 잘 지켜지지 않고 있는 것이다.

한편 금감원은 최근 보험금 지급 거부 사례가 빈발하자 손보사들의 보험금 지급 실태를 검사하기로 했다.

|

홍수용 기자 legman@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]2월 중 의대 교육 대책 낸다더니 개강 코앞에서 “발표 연기”](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131127903.1.thumb.jpg)

댓글 0