정종혁(가명·53·서울 동작구 사당동) 씨는 은행에서 22년간 근무하다 2004년 부지점장으로 퇴직했다.

외환위기 때 중간정산하고 남은 퇴직금 1억2000만 원과 시가 6억 원짜리 아파트 한 채, 퇴직 무렵 1500만 원을 주고 사 둔 농지 1000평이 자산의 전부였다.

씀씀이를 줄였지만 아파트담보 대출금(1억 원) 이자를 포함해 다섯 식구 한 달 생활비로 평균 300만 원을 쓰고 대학생인 두 딸과 고등학생인 아들 학비로 연간 1000여만 원이 나갔다. 퇴직금 1억2000만 원이 3년여 만에 3000만 원으로 줄었다.

일자리를 구하려고 애써 봤지만 ‘나이가 많고 기술이 없다’는 이유로 번번이 퇴짜를 맞았다.

‘예상하지 못한 조기 퇴직, 은퇴 이후에도 생활비와 자녀교육비를 걱정해야 하는 가장’ 정 씨가 처한 상황은 은퇴를 했어도 은퇴한 것이 아닌, 그래서 ‘은퇴자 관리’는커녕 ‘은퇴 준비’조차 쉽지 않은 한국의 현실을 그대로 보여 준다.

○‘은퇴자 관리? 사실상 무방비 상태’

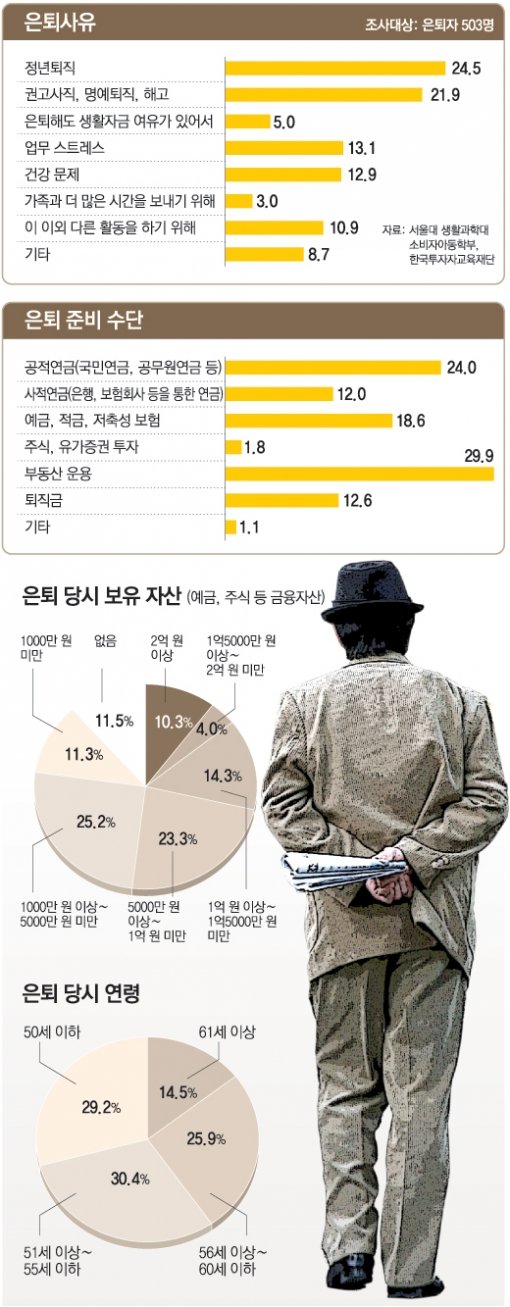

서울대 소비자아동학부가 본보 취재팀의 의뢰로 은퇴자 503명을 대상으로 조사한 결과에 따르면 우리나라 은퇴자들의 자산 관리는 사실상 ‘무방비 상태’로 수년 내 자산 고갈이 우려되는 상황이었다.

우선 조사 대상자의 평균 은퇴 연령은 54.46세로 대체로 60∼65세에 현역에서 은퇴하는 선진국에 비해 5년 이상 빨랐다.

또 권고사직이나 명예퇴직, 해고 등 ‘비자발적 퇴직’이 21.9%로 정년퇴직으로 인한 은퇴(24.5%) 못지않게 많았다. 준비되지 않은 은퇴가 많았다는 것이다.

특히 50대들의 비자발적 은퇴는 심각한 사회적 문제를 낳을 수 있다는 지적이 일고 있다. 육체적으로 노인도 아니고 대부분 자식들이 결혼하지 않아 경제적으로 상당한 부담을 느낄 나이인 탓이다. 국민연금은 60세 이후에나 받을 수 있어 돈 나올 데가 딱히 없다.

서울대 소비자아동학부 최현자 교수는 “미국 유럽 등 선진국은 자신이 물러날 준비가 됐을 때 그만두는 ‘자발적 은퇴’가 많지만 국내는 충분히 준비되지 않은 상태에서 어쩔 수 없이 그만둬야 한다”고 말했다.

○‘은퇴자산 11년 지나면 고갈 우려’

“제가 경제적 여건이 안 되니까 사람들 만나기가 가장 부담스러워요. 소주도 안주 몇 개 시키면 10만 원이 훌쩍 넘잖아요.”

개인사업을 하다 은퇴한 정모(62) 씨는 은퇴 이후 가장 힘든 게 친구 만나는 것이라고 했다.

정 씨처럼 갑자기 다니던 직장을 그만둘 때 가장 먼저 현실로 다가오는 것이 ‘돈 문제’다.

서울대의 은퇴자 조사 결과 은퇴 당시 금융자산이 전혀 없는 사람이 전체의 11.5%에 이르렀다.

퇴직금을 제외하고 은퇴 당시 보유한 금융자산은 평균 6548만 원이었고 조사 대상자의 48%는 5000만 원을 밑돌았다. 또 자가(自家)를 뺀 보유 부동산 시세는 은퇴 당시 평균 1억4267만 원이라고 답했다.

하지만 은퇴자들은 현재 보유 자산으로 앞으로 생활할 수 있는 기간을 고작 평균 11.72년이라고 추정해 퇴직자산의 고갈을 심각하게 우려하고 있는 것으로 나타났다.

현재 보유 자산으로 11.72년밖에 생활하지 못한다면 그 이후부터 자식에게 손을 벌리는 것 외엔 마땅한 대안이 없다는 얘기가 된다.

다니던 회사가 연봉제를 실시해 은퇴할 때 퇴직금조차 없었다는 조모(55) 씨는 “저녁에 술 마시고 싶으면 혼자 캔맥주 사들고 PC방에 가서 새벽까지 앉아 있는다”고 말했다. 술집에선 안주를 시켜야 하지만 PC방은 한 시간에 1000원만 내면 되기 때문이다.

이처럼 퇴직 자산을 제대로 형성하지 못한 채 은퇴하면 은퇴 이후 ‘삶의 질’이 크게 떨어질 수밖에 없다.

이번 조사에서도 은퇴 전과 같은 생활을 유지하기 위해 필요한 돈은 월 200만∼250만 원이란 답변이 29.4%로 가장 많았지만 은퇴자들의 월수입은 평균 191만 원, 월 생활비는 평균 162만 원에 그쳤다. 월수입이 100만 원 이하인 은퇴자들도 27.2%나 됐다.

대부분 기대치에 턱없이 못 미치는 은퇴생활을 하고 있다는 얘기다.

○절반가량이 “재무상담 관심없다”

미국 유럽 등 선진국 은퇴자들은 국가연금(국민연금) 기업연금(퇴직연금) 개인연금 등 체계적인 연금시스템에 힘입어 대체로 ‘노후생활’이 보장되는 편이다.

반면 한국에서 연금 혜택을 보는 은퇴자는 많지 않다.

1988년 시행된 국민연금제의 혜택을 보고 있는 수급자는 올해 2월 말 현재 201만 명으로 60세 이상 인구의 24.5%에 그친다. 평균 가입 기간이 7년 8개월밖에 되지 않아 1인당 평균 수급액도 월 19만4000원에 불과하다.

지난해 도입된 퇴직연금제는 올해 2월 말 현재 퇴직연금제 전환 사업장이 1만7137개사로 5인 이상 사업장의 3.6%에 불과할 정도로 실적이 지지부진하다.

부족한 은퇴자금도 문제지만 은퇴 이후 효율적인 자산관리의 부재 등 은퇴자 관리가 제대로 이뤄지지 않아 문제로 지적된다. 서울대의 은퇴자 조사에서 “재무상담을 받아 봤느냐”는 질문에 은퇴자의 90.1%는 “받지 않았다”고 했는데 절반가량(43.5%)이 ‘관심이 없어서’라고 답했다.

한국투자자교육재단 박병우 사무국장은 “은퇴자들이 현재 보유 자산을 효율적으로 관리 및 운용하기 위해선 은퇴자들을 대상으로 한 체계적인 투자자 교육이 이뤄져야 한다”고 지적했다.

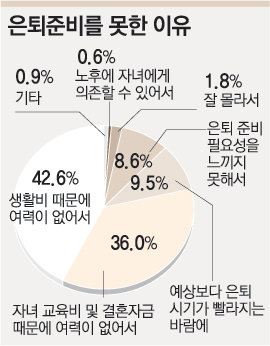

▼“생활비-자녀 뒷바라지로 여력이 없어” 79%

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0