공유하기

신용등급 낮아 대출 막히고 수입 적어 다시 연체 악순환

-

입력 2009년 3월 12일 02시 59분

글자크기 설정

고령층-사회 초년생에겐 제2금융권도 ‘그림의 떡’

제2금융권에 2800만 원의 빚을 진 회사원 정모 씨(48·서울 강북구)는 이달 들어 거의 매일 빚 독촉에 시달리고 있다. 상환일 2, 3일 전부터 몇몇 대부업체가 문자메시지를 보내고 수시로 전화를 걸어온다. 하루라도 연체하면 전화통에 불이 난다.

정 씨는 “신용등급이 낮아 추가로 대출받을 길이 막힌 데다 수입도 적어 어쩔 수 없이 연체할 때가 많다”고 호소했다.

동아일보가 서민 금융권 대출자 930만 명의 신용정보를 분석한 결과에 따르면 서민 금융회사에서 돈을 빌린 사람 중 상당수는 ‘1금융권 소액대출 연체→신용등급 하락→2금융권 대출→다시 연체→신용등급 추가 하락’의 악순환에 시달리는 것으로 추정된다.

○ “2800만 원 대출 받으러 12곳 전전”

자영업을 하는 박모 씨(34·충북 제천시)는 2004년 직장을 그만두기 직전 연리 6%의 조건으로 은행에서 신용대출로 1000만 원을 빌렸다. 그때만 해도 은행 대출은 쉬워 보였다.

그러나 작년 9월에 3년간 운영하던 삼겹살 가게를 접고 다른 사업을 하기 위해 은행에 대출을 신청하자 창구 직원은 “자영업자 대출을 안 한 지 오래됐다”며 거절했다. 비로소 ‘은행 문턱이 높다’는 말을 실감할 수 있었다.

대부업체의 독촉에 시달리는 정 씨도 당초 2800만 원을 빌리기 위해 은행 문턱이 닳도록 다녔지만 7등급밖에 안 되는 신용도가 문제였다. 캐피털회사와 대부업체 12곳에서 200만∼300만 원씩 쪼개 돈을 빌렸지만 연 40%가 넘는 금리가 가슴을 짓누른다.

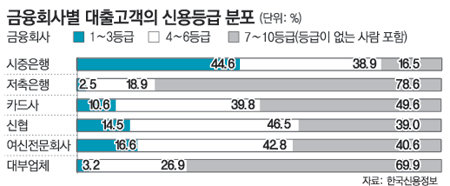

실제 저축은행에서 대출받은 고객 10명 중 8명은 신용등급이 7등급 이하다. 대부업체에서 돈을 빌린 사람의 신용등급 분포도 비슷하다.

시중은행 대출 고객의 44.6%가 1∼3등급인 것과는 대조적이다. 담보가 없는 한 저(低)신용자들이 은행 대출을 받기란 불가능에 가깝다.

○ 제2금융권서도 소외되는 계층 많아

서민 금융회사에서 대출 받는 것조차 점점 어려워지고 있다.

한모 씨(74·부산 연제구)는 최근 오랫동안 단골로 거래해 온 한 여신전문회사에 신용대출을 신청했다가 퇴짜를 맞았다. ‘대출 기준이 강화돼 추가 대출이 어렵다’는 게 이유였다.

대부업체들은 지난해부터 금융시장 불안을 이유로 수입이 적은 고령층에 대한 신규 대출을 억제하고 기존 대출은 회수하고 있다.

이에 따라 지난해 말 기준으로 대부업체에서 대출받은 사람 중 70세 이상 고령층의 대출 잔액은 16억 원으로 2007년 말(239억 원)의 7% 수준으로 크게 줄었다.

신용을 쌓을 겨를이 없었던 사회 초년생도 2금융권 대출이 쉽지 않다.

김모 씨(24·경기 파주시)는 최근 병역특례업체 근무를 마친 뒤 여동생 학비를 조달하기 위해 택배영업을 하기로 했다. 용달차 임차비용 2000만 원을 마련하려고 2금융권을 샅샅이 뒤졌지만 금융회사들은 신용등급이 9등급이라는 점을 들어 대출을 거절했다. 전문가들은 서민들의 자금난을 해소하기 위해 상대적으로 자금 여력이 많고, 금리가 낮은 은행들이 서민대출을 적극 확대해야 한다고 지적했다.

정재윤 기자 jaeyuna@donga.com

신수정 기자 crystal@donga.com

트렌드뉴스

-

1

5cm 물고기가 15m 폭포 등반… 비밀은 지느러미에 있었다

-

2

“이란 ‘배럴당 1달러’ 호르무즈 통행료, 코인-위안화로 받을 계획”

-

3

배우 활동 중단한 김부겸 딸 윤세인, 유세장엔 나올까?

-

4

형들 제치고 우승한 ‘탁구 신동’ 이승수 “올림픽金 2개는 따고 싶어요”

-

5

김관영 “제명 효력정지 가처분 신청…민주당에 돌아가길”

-

6

파면 1년 반성없는 尹 “내란몰이 소설” 재판 내내 궤변

-

7

“굴러 이X아” “변기 회전 문제”…아르테미스 발사 중계 KBS ‘번역’ 참사

-

8

‘달 기지 건설’ 여정 시작… 뒷면까지 날아가고 ‘광통신’ 교류도

-

9

음료 3잔 챙긴 알바생 ‘횡령’ 고소한 카페 점주, 여론 뭇매에 취하

-

10

[단독]국가교육위 “문해력 위해 초등 교과서 한자병기 논의 시작”

-

1

홍준표, 김부겸 지지 선언 “대구에 도움될 역량있는 행정가 뽑아야”

-

2

파면 1년 반성없는 尹 “내란몰이 소설” 재판 내내 궤변

-

3

김부겸 “대구 엑스코, ‘박정희 엑스코’로 부르면 어떤가” 보수표심 공략

-

4

트럼프, 협상부진 조바심…“2~3주내 이란 석기시대 만들 것”

-

5

우원식, 자전거로 벚꽃 보며 출근…“차량 5부제 동참”

-

6

李 “민생경제 전시상황…‘빚 없는 추경’으로 위기 타개”

-

7

“이란 ‘배럴당 1달러’ 호르무즈 통행료, 코인-위안화로 받을 계획”

-

8

李대통령 맞은 국힘 의원들, 박수 안쳤지만 악수는 나눠

-

9

트럼프 “한국, 도움 안됐다”…주한미군 거론하며 파병 안한데 불만

-

10

“이란, 각국 등급 매겨 친미 국가일수록 높은 통행료 부과 방침”

트렌드뉴스

-

1

5cm 물고기가 15m 폭포 등반… 비밀은 지느러미에 있었다

-

2

“이란 ‘배럴당 1달러’ 호르무즈 통행료, 코인-위안화로 받을 계획”

-

3

배우 활동 중단한 김부겸 딸 윤세인, 유세장엔 나올까?

-

4

형들 제치고 우승한 ‘탁구 신동’ 이승수 “올림픽金 2개는 따고 싶어요”

-

5

김관영 “제명 효력정지 가처분 신청…민주당에 돌아가길”

-

6

파면 1년 반성없는 尹 “내란몰이 소설” 재판 내내 궤변

-

7

“굴러 이X아” “변기 회전 문제”…아르테미스 발사 중계 KBS ‘번역’ 참사

-

8

‘달 기지 건설’ 여정 시작… 뒷면까지 날아가고 ‘광통신’ 교류도

-

9

음료 3잔 챙긴 알바생 ‘횡령’ 고소한 카페 점주, 여론 뭇매에 취하

-

10

[단독]국가교육위 “문해력 위해 초등 교과서 한자병기 논의 시작”

-

1

홍준표, 김부겸 지지 선언 “대구에 도움될 역량있는 행정가 뽑아야”

-

2

파면 1년 반성없는 尹 “내란몰이 소설” 재판 내내 궤변

-

3

김부겸 “대구 엑스코, ‘박정희 엑스코’로 부르면 어떤가” 보수표심 공략

-

4

트럼프, 협상부진 조바심…“2~3주내 이란 석기시대 만들 것”

-

5

우원식, 자전거로 벚꽃 보며 출근…“차량 5부제 동참”

-

6

李 “민생경제 전시상황…‘빚 없는 추경’으로 위기 타개”

-

7

“이란 ‘배럴당 1달러’ 호르무즈 통행료, 코인-위안화로 받을 계획”

-

8

李대통령 맞은 국힘 의원들, 박수 안쳤지만 악수는 나눠

-

9

트럼프 “한국, 도움 안됐다”…주한미군 거론하며 파병 안한데 불만

-

10

“이란, 각국 등급 매겨 친미 국가일수록 높은 통행료 부과 방침”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개