■ 복지부, 가구주 3106명 조사

보건복지부와 한국보건사회연구원이 2010년 인구주택 총조사 대상 중 30∼60세인 가구주 3106명을 뽑아 조사한 결과다. 노후자금 마련을 위한 돈은 국민연금과 사적연금, 예·적금을 합산했다.

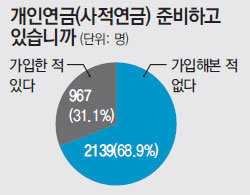

조사 결과 응답자의 83.1%(2582명)는 “노후준비를 하고 있다”고 대답한 반면 노후준비를 하고 있지 않다고 답한 사람은 16.9%(524명)였다. 그러나 실제 준비 상황은 자신들의 생각과는 달랐다. 특히 국민연금에 넣는 돈을 빼면 실제 노후자금을 위한 준비금액은 더 적었다. ‘국민연금 이외의 다른 노후준비 실태’를 분석한 결과, 개인연금(사적연금)을 따로 가입한 적이 있는 사람은 31.1%(967명)에 불과했다.

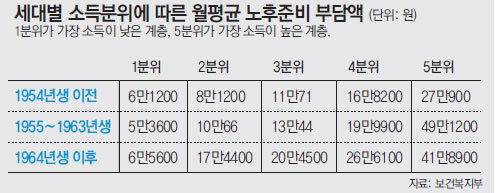

40대 중반 이전인 상대적으로 젊은 세대(1964년 이후 출생)에 비해 베이비붐 세대(1955∼1963년생)의 노후준비가 더 취약한 것으로 나타났다. 소득에 따른 월평균 노후준비 부담금을 보면, 1964년생 이후는 노후자금 준비를 위해 월평균 23만 원을 썼다. 반면 1955∼1963년생은 평균 19만8800원, 1954년생 이전은 평균 13만2900원이었다. 나이든 세대일수록 노후를 위해 투자를 못하고 있는 것이다.

같은 베이비붐 세대에서도 차이가 있었다. 소득이 높은 사람(소득 5분위)은 노후자금 마련을 위해 평균 20년 동안 준비해왔다. 투자금도 매달 약 49만 원이었다. 반면 소득이 낮은 사람(소득 1분위)은 노후자금 준비기간이 평균 8년에 불과했다. 투자금도 매달 5만 원 정도에 불과해 소득이 높은 사람과 10배 가까이 차이가 났다. 국민연금 가입자 비중은 연령대가 낮을수록 컸고, 개인연금 가입률은 35∼39세가 39.9%(194명)로 가장 높았다.

‘주택연금을 노후대책 수단으로 활용할 의사가 있느냐’는 질문에 59.8%(1858명)는 ‘활용하지 않겠다’고 대답했다. 그 이유에 대해 40대는 ‘적정한 평가를 받지 못할 것 같아서(63.4%)’를, 60대는 ‘자녀에게 유산으로 남겨주고 싶어서’(41.3%)를 가장 많이 꼽았다.

노지현 기자 isityou@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0