■ 10월 말부터 카드 돌려막기 힘들어질듯

이르면 이달 말부터 소득에서 빚을 제외한 가처분소득이 매달 50만 원에 미치지 못하면 신용카드를 새로 발급받을 수 없게 된다. 신용등급(총 10등급) 7등급 이하인 저신용층의 카드 이용 한도에도 제약이 따른다. 이에 따라 연간 약 30만 명에 이르는 저소득·저신용층의 신용카드 신규 발급이 중단될 것으로 보인다.

금융위원회는 ‘신용카드 발급 및 이용한도 모범규준’을 만들어 카드사들이 이를 이달 말부터 내규에 반영키로 했다고 21일 밝혔다. 소득이 낮거나 신용도가 떨어지는 이용자들에게 신용카드를 마구잡이로 발급해 가계부채 위기를 키웠다는 지적에 따른 조치다.

새 모범규준에 따르면 신용카드를 새로 발급받으려면 신용등급과 상관없이 신청자 본인의 가처분소득이 적어도 매달 50만 원을 넘겨야 한다. 이미 카드를 발급해 갖고 있더라도 가처분소득이 마이너스로 떨어지면 카드를 갱신할 수 없다. 가처분소득은 소득에서 대출 원리금 상환액을 뺀 것으로, 신용정보사들이 금융거래 실적이나 국민연금 및 건강보험 납부액 등을 기초로 추정한다. 지금까지 신용카드사들은 일정한 가처분소득 기준 없이 자체 심사를 거쳐 카드를 발급해 줬다.

그러나 전업주부들에게는 예외가 인정된다. 금융위 관계자는 “비록 남편 소득에 의존하지만 가계 예산을 공동으로 관리한다는 점을 감안해 추정소득을 적용키로 했다”고 설명했다. 예컨대 가정주부가 남편이 벌어온 돈으로 펀드나 예·적금 등 금융상품에 가입하거나 집을 사면 이를 바탕으로 소득을 추정해 카드 발급 여부를 판단하도록 하겠다는 것이다.

신용등급이 7등급 이하인 저신용층은 가처분소득이 월 50만 원 이상이라는 사실을 입증하는 자료를 제출하지 못하면 원칙적으로 카드를 발급받을 수 없다. 그러나 매달 최고 30만 원까지만 결제할 수 있는 소액 신용카드나 체크카드는 종전처럼 소득증빙 없이도 발급받을 수 있다.

신용등급에 따른 카드 이용한도도 정해진다. 금융위는 △1∼4등급은 신용카드사 자체 기준으로 △5, 6등급은 월 가처분소득의 3배 이하로 △7∼10등급은 월 가처분소득의 2배 이하로 매달 이용한도를 묶었다. 단, 연체나 한도 증액이 없으면 최근 6개월간 월 최다 이용액을 한도로 삼을 수 있다.

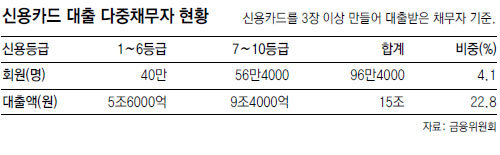

월 가처분소득이 50만 원 이상이고 신용등급이 6등급 이상이라도 연체기록이 있거나 카드대출을 세 건 이상 받은 신청자는 카드를 새로 만들 수 없다. 이른바 ‘카드 돌려막기’를 원천적으로 막기 위한 것이다. 금융위는 카드사들이 신청자들의 이용한도 소진율과 카드대출 이용액 급증 여부를 면밀히 살피도록 했다.

금융당국은 이번 조치로 국내 전체 신용카드 이용자(약 2600만 명)의 1.1%인 약 30만 명의 카드 신규 발급이 차단될 것으로 예상했다. 금융위에 따르면 이 중 월 가처분소득 50만 원 미만이 5만 명, 다중채무자가 25만 명인 것으로 보고 있다.

▶ [채널A 영상] ‘돌려막기’ 차단…신용카드 발급 깐깐해 진다

김상운 기자 sukim@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0