국민연금, 사망 당시 배우자-자녀順 지급

공무원연금, 재직때 혼인한 배우자만 자격

A. 인생 후반기에 다시 짝을 찾는 ‘황혼 재혼’이 많아지고 있다. 이에 따라 연금 가입자가 사망했을 때 재혼한 배우자가 연금을 받을 수 있을지에 대한 관심도 높다.

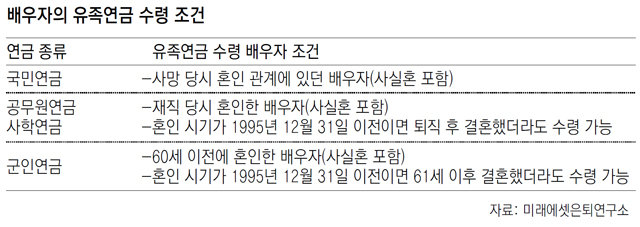

먼저 국민연금부터 살펴보자. 국민연금공단은 가입기간이 10년 이상인 가입자 또는 노령연금을 수령하던 가입자가 사망하면 사망 당시 이들에 의해 생계를 유지하던 자에게 유족연금을 지급한다. 또 재혼 시기와 상관없이 사망 당시 혼인 상태에 있으면 유족에 포함된다. 유족연금은 사실혼을 포함한 사망자의 배우자에게 지급되고 배우자가 없으면 자녀, 부모 순으로 지급된다.

국민연금은 사망자에게 자녀가 있더라도 배우자가 홀로 유족연금을 수령한다. 하지만 공무원연금은 민법상 상속 순위에 따라 유족연금을 수령한다. 민법에서는 사망자의 배우자와 자녀를 같은 순위의 상속인으로 본다. 따라서 배우자와 자녀가 유족연금을 똑같이 나눠 받게 된다. 다만 장애가 없는 자녀가 19세가 되면 유족연금 수급권을 상실하므로, 자녀가 성인이 되면 배우자가 단독으로 유족연금을 받을 수 있다.

사학연금은 공무원연금과 수령 방식이 같지만 군인연금은 다르다. 퇴직했더라도 60세 이전에 혼인했다면 배우자를 유족으로 인정한다. 다만 혼인 시기가 1995년 12월 31일 이전이면 61세 이후 결혼했더라도 유족으로 인정받는다.

이번에는 주택연금을 보자. 주택연금에 가입하며 종신 방식을 택하면 가입자와 배우자가 모두 사망할 때까지 연금을 받을 수 있다. 다만 주택 소유자가 주택연금에 가입한 후에 재혼했을 경우 주택 소유자가 먼저 사망하면 배우자는 연금을 받을 수 없다. 주택연금 가입 당시 법률상 혼인관계에 있던 사람만 배우자로 인정하기 때문이다. 재혼한 뒤 주택연금에 가입했더라도 문제가 없지는 않다. 이 경우 주택 소유자가 사망한 다음 배우자가 연금을 받으려면 배우자가 주택연금 관련 채무를 전부 인수하고 담보주택을 단독으로 취득해야 한다. 이때 자녀들은 주택에 대한 본인 상속 지분을 쉽게 포기하지 않을 가능성이 높다.

물론 주택 소유자가 배우자에게 주택을 물려주겠다는 유언서를 써둘 수 있다. 그럼에도 자녀들은 소송을 제기할 수 있다. 자녀의 경우 본인의 법정상속 지분의 절반에 해당하는 재산을 유류분으로 주장할 수 있다. 이 같은 문제를 해결하고자 금융당국에서는 주택연금 가입자가 사망했을 때 배우자가 자동으로 연금을 수령할 수 있도록 하는 유언대용신탁(가입자가 생전에 수익자로 지정한 자가 수급권을 취득하는 것) 도입을 추진하고 있다.

김동엽 미래에셋은퇴연구소 상무

김동엽 미래에셋은퇴연구소 상무

머니 컨설팅 >

구독

![[머니 컨설팅]시위사태 속 ‘홍콩 H지수 기초 ELS’ 계속 가져가도 될까](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2019/12/02/98631857.1.jpg)

이런 구독물도 추천합니다!

-

양종구의 100세 시대 건강법

구독

-

최고야의 심심(心深)토크

구독

-

고양이 눈

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0