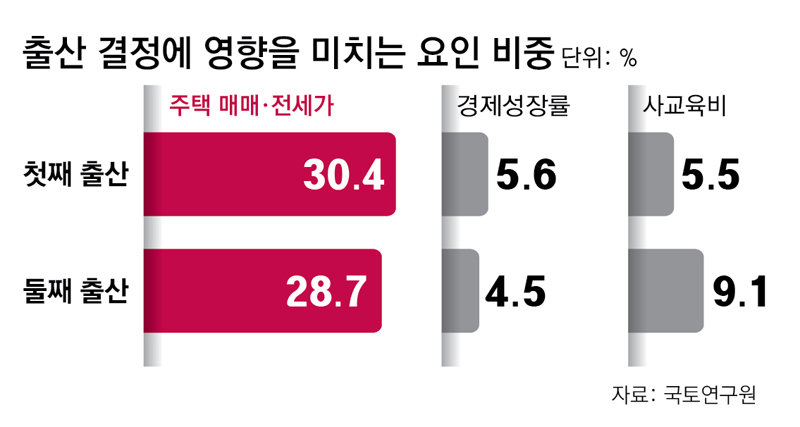

[출산율, 다시 ‘1.0대’로]

저출산 예산 중 42%가 주거지원용

“신혼부부 특별공급 확대 더 효과적”

“신혼부부 특별공급 물량을 획기적으로 늘려주든가 분양 조건을 과감하게 낮춰 집 걱정을 덜어줘야 자녀 계획을 세울 수 있을 거 같아요.”

서울에서 직장을 다니는 30대 김진아(가명·여) 씨는 결혼 7년 차지만 아직 아이가 없다. 김 씨는 “서울의 경우 집을 사려면 대출을 많이 받아야 하는데 대출 원리금에 양육비까지 더해진다고 생각하니 아이는 꿈도 못 꾸는 상황”이라고 말했다.

2022년 기준으로 저출산 예산 중 주거 항목 비중은 42.3%에 달한다. 20조 원이 넘어 보육·돌봄 지원, 아동 수당, 일·가정 양립 지원 예산을 합친 것보다 많지만 결혼과 출산을 계획하는 2030세대에게는 체감도가 낮다.

전문가들은 지금이라도 착시효과를 걷어내고 신혼부부와 유자녀 가구에 지원을 집중해야 한다고 지적한다. 또 주거 문제는 예산보다 특공과 지원 기준 완화 등 제도 개선으로 접근하는 게 더 효과적이라고 조언한다. 김영미 전 저출산고령사회위원회 부위원장은 “젊은 부부들은 ‘아이를 키울 만한 집’을 원한다. 수요자의 선호를 고려한 주택 공급 계획을 세워야 한다”고 말했다.

“부부소득 합하면 주거지원 탈락 일쑤… ‘결혼 페널티’ 없애야”

2부 새로 쓰는 저출산 예산 〈4〉 주거지원 예산 대신 제도로 풀어야

2030 67% “주거걱정이 출산 걸림돌”… 주거지원 예산 86%가 대출 사업

맞벌이 소득 합산탓 미혼이 더 받아

“신혼부부-다자녀 특별공급 늘리고… 수도권 집값 고려 장기임대 확대를”

2030 67% “주거걱정이 출산 걸림돌”… 주거지원 예산 86%가 대출 사업

맞벌이 소득 합산탓 미혼이 더 받아

“신혼부부-다자녀 특별공급 늘리고… 수도권 집값 고려 장기임대 확대를”

동아일보가 심층 인터뷰한 2030 남녀 15명 중 10명은 주거에 대한 걱정이 출산을 막는 주요 요인 중 하나라고 지적했다. 주거 지원에 연간 20조 원을 쓰지만 대부분이 대출이다 보니 체감도가 낮고, 지원을 받기 위한 기준도 까다롭다는 것이다.

● 주거 지원 예산 86%가 대출 사업

국회 예산정책처에 따르면 지난해 주거 관련 저출산 대응 예산은 21조3570억 원에 달했다. 문제는 예산의 약 86%(18조3474억 원)가 주택도시기금 예산이란 점이다. 기금 예산은 직접적인 주택 공급 대신 주택 구입 자금이나 전세자금을 낮은 금리로 빌려주는 용도로 사용된다. 지원을 받은 후 결국 갚아야 하는 돈이다. 올해 신생아 가구 주택 구입, 전세 자금 지원을 위한 예산 2조1000억 원이 추가됐지만 역시 융자와 대출 이자 보전 등 간접 지원이다.

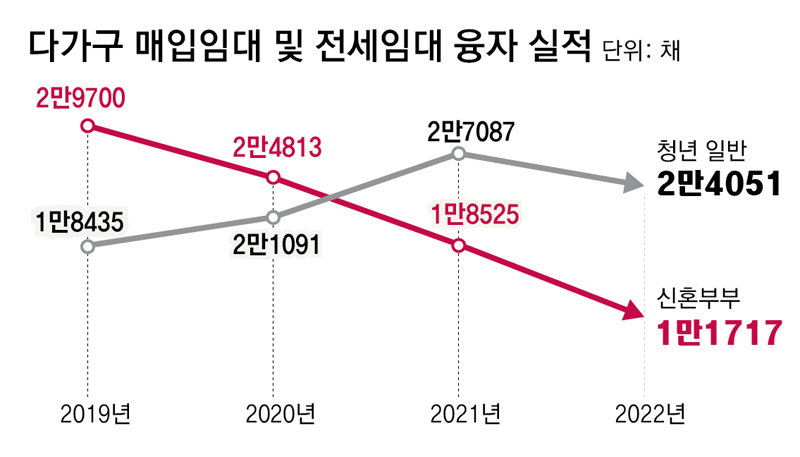

지원 대상도 뒤섞여 있다. 예산정책처는 “일부 사업에는 청년과 신혼부부 외 다른 대상에 대한 사업 예산까지 포함돼 있다”며 “지원 실적을 보더라도 일반 청년 대상 공급 실적은 2018∼2022년 대체로 늘어나는 양상이지만 신혼부부를 대상으로 한 실적은 2019∼2022년 점차 줄어든 것으로 나타났다”고 지적했다.

● ‘결혼 페널티’ 말 안 나오게 해야

정부는 이런 점을 감안해 올 6월까지 신혼부부 소득 기준을 연 1억 원까지 상향하기로 했다. 하지만 여러 정책 대출 중 가장 규모가 큰 디딤돌 대출의 경우에는 여전히 신혼가구 부부 합산 소득 요건이 연 8500만 원으로 고정돼 있다.

최근 수요가 몰렸던 신생아 특례 대출도 상황은 비슷하다. 신생아 특례 대출의 소득 요건은 최근 2억 원으로 늘리기 전까지 맞벌이 기준으로 연간 1억3000만 원까지였다. 그런데 소득에 따라 대출 금리도 높아진다. 1%대 저금리 기준을 맞추기 위해선 상환 기간에 따라 일부 차이는 있지만 대체로 부부 합산 연소득이 4000만 원 이하여야 한다. 소득이 4000만 원을 넘으면 대출 금리는 2%대로 뛰고, 8500만 원을 넘으면 최대 3.3%가 된다. 올 2월 기준 시중은행 평균 주택담보대출 금리가 약 3.9%인 것을 고려하면 정책대출 효과가 크지 않은 것이다. 공공지원 주택 대출의 핵심 상품 중 하나인 ‘내집 마련 디딤돌 대출’의 경우 대출 한도가 최대 2억5000만 원이라서 서울과 수도권 집값을 고려하면 현실과 괴리가 있다는 지적이 나온다.

● 신혼부부 및 유자녀 특공 늘려야

전문가들은 국가적 위기 상황인 만큼 신혼부부 및 유자녀가구 특공 비율을 현재보다 대폭 늘릴 필요가 있다고 지적한다. 김진현 서울대 간호학과 교수는 “둘째 이상 다자녀 부모에게 주택 청약 최우선 순위를 주는 등 파격적인 주거 지원책이 필요하다”고 지적했다. 현재 민영주택의 경우 신혼부부 및 다자녀 특공은 각각 10%씩에 불과하다.

또 수도권의 경우 이미 집값이 오를 만큼 오른 상황이기 때문에 대출을 부담스러워하는 이들을 위한 장기임대주택 공급도 확대해야 한다.

지방자치단체 중 신혼부부 등에게 주거 지원을 해 성과를 내고 있는 사례를 확산시켜 수도권 집중을 완화해야 한다는 지적도 있다. 전남 화순군의 경우 읍내에 있는 20평형(전용면적 49.9㎡) 아파트를 신혼부부와 청년에게 임대료 월 1만 원만 받고 빌려주는 사업을 지난해 시작했다. 2년 단위로 계약을 연장해 최장 6년까지 있을 수 있다. 지난해 11월 ‘1만 원 주택’에 입주한 송한솔 씨(27·여)는 “집 때문에 대출을 받는 게 부담스러웠는데 경제적 부담이 줄고 목돈을 모을 수 있게 됐다”며 “이 집에서 결혼하고 남편과 돈을 모아 좀 더 넓은 집으로 이사 갈 수 있으면 좋겠다”고 했다. 화순군은 지난해 1∼11월 출생아 수(194명)가 전년 같은 기간 대비 23명 늘었다.

출산율, 다시 ‘1.0대’로 >

구독

이런 구독물도 추천합니다!

-

고양이 눈

구독

-

DBR

구독

-

정용관 칼럼

구독 72

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 1

추천 많은 댓글

2024-04-29 12:07:53

대출은 임시방편이고 결국 비정상적으로 급등한 부동산 가격을 낮춰야 하는데 이 나라 40~90은 자산이 죄다 부동산에 몰빵되어 있어 젊은 애들한테 비싸게 팔아먹어야 하니 결국 망하는 길밖에 없다. 문재앙이 13평에서 애 키우기 좋다고 했으니 그런 곳이라도 들어가야지 ㅋㅋ