b>경기 위축에도 수출물량 확대로 매출 증가세, 목표가 8,000원 제시

작년 4분기 이후부터 발생된 급격한 글로벌 경기위축과 그에 따른 소비감소로 자동차, 건설업 등이 부진한 실적을 기록했다.

이에 따라 아연도금철선, 형강 등의 사업을 영위하는 한국선재 역시 이러한 위기를 피해 갈수 없었다.

더욱이 한국선재는 단기차입금의 증가로 부채비율이 상승한 데 이어, 원가개선 노력에도 불구하고 수출비용, 운반비 등이 증가해 판관비 부담이 늘어 전년 동기대비 영업이익률이 하락했다.

반면, 한국선재는 4대강 정비로 인해 발생되는 자제 납품에 대한 수요의 증가로 수익성이 급격하게 개선될 것으로 전망된다는 점에서 주목해 볼 필요가 있다는 판단이다.

4대강 정비사업은 국가적 사업이고 공사기간 자체가 단기적으로 끝나는 것이 아니라 적어도 이명박 정부가 끝나는 4년까지는 지속될 것으로 보이기 때문에 동사의 주가 상승에 긍정적 영향을 미칠 것으로 전망된다.

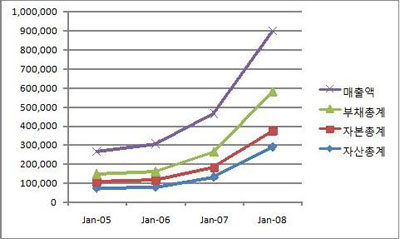

또한 세계경기 위축에도 불구하고 일본 등에 대한 수출물량이 확대되어 매년 매출이 꾸준히 증가한다는 점도 투자 매력도를 높여주고 있다.

현재 차트 상으로 봤을 때도 한국선재는 저점을 서서히 높여 나가면서 상승추세를 이어가고 있다.

특히 4대강 정비사업과 관련, 현재 국지적인 계획들이 발표되고는 있지만 4대강 전반을 기반으로 한 구체적인 계획들이 발표되면 주가상승의 기폭제로 작용할 소지가 높다고 판단된다.

결론적으로 4000원대를 하회하고 있는 한국선재의 현 주가는 저평가됐다고 판단되는바, 6개월 중기 목표가 8000원을 제시한다. 1차적인 저항선은 5500원이다.

하이리치(www.Hirich.co.kr) 애널리스트 전상부 (필명 독립선언)