초저금리시대 틈새 금융상품들

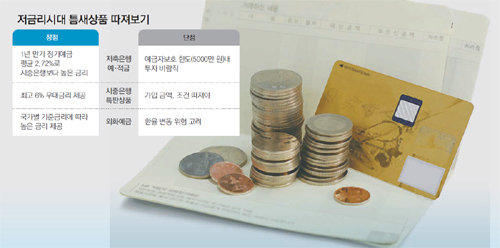

끝을 모르고 떨어지는 금리에 서민들은 답답하기만 하다. 투자로 눈을 돌리자니 부담스러운 데다 언제 목돈이 필요할지 몰라 은행을 찾지만 1%대 초저금리로 이자수익을 기대하기 어렵다. 0.1%포인트 금리 차이에도 민감한 저금리 시대, 시중은행보다 금리가 높은 저축은행 예·적금이나 시중은행의 틈새 특판 상품 등에 관심이 쏠리고 있다.

○ 조흥저축은행 年 3.16%

그렇다고 금리만 보고 목돈을 맡기기엔 부담스럽다. 저축은행 가운데 부실 위험이 높은 곳이 있기 때문이다. 금리를 보고 상품에 가입할 저축은행을 어느 정도 골랐다면 이제는 해당은행들의 건전성을 확인해볼 차례다. 저축은행중앙회 홈페이지(www.fsb.or.kr)에서 저축은행의 경영공시 항목을 선택해 은행별 재무현황을 확인할 수 있다. 저축은행중앙회 관계자는 “은행의 자산건전성을 보여주는 고정이하여신비율이 낮을수록, 은행경영의 건전성을 나타내는 지표인 국제결제은행(BIS) 기준 자기자본비율이 높을수록 우량한 은행으로 볼 수 있다”며 “잘 따져 보고 가입하면 안전하게 시중은행보다 고금리 혜택을 볼 수 있다”고 말했다.

이렇게 하더라도 만일의 사태에 대비해 예금자보호제도를 활용, 투자를 분산해야 한다. 저축은행이 파산하더라도 은행당 원리금 합계 5000만 원 이하의 예금은 예금보험공사가 지급을 보장해 주므로 예금액이 크다면 여러 저축은행에 나눠서 가입하는 게 좋다.

○ 한국보다 기준금리 높은 외화예금 주목

잘만 고르면 시중은행에서도 다른 상품에 비해 금리가 높은 특판 상품을 고를 수도 있다. 단 가입금액에 제한이 있거나 카드 결제실적 등이 있어야 우대금리를 받을 수 있는 등 조건이 있어 자신에게 어떤 상품이 유리한지 따져 봐야 한다.

국내 외화예금을 통해 한국보다 기준금리가 높은 외국으로 눈을 돌려볼 수도 있다. 외화예금은 환율 변동 위험이 있지만 국내 은행보다 더 높은 금리를 기대해 볼 수 있다. 외환은행의 ‘하이파이(Hifi) 플러스 외화적립 예금’은 미국 달러, 일본 엔화를 비롯해 10개 국가의 통화로 예금할 수 있다. 최근에는 기준금리가 높은 호주와 뉴질랜드 달러 예금이 인기다. 1년 만기 정기예금의 경우 11일 기준으로 호주달러는 3.17%, 뉴질랜드달러는 4.35% 금리를 준다.

이창훈 하나은행 리테일 사업부 차장은 “지금과 같은 저금리 시기에는 은행과 상품별로 자신에게 유리한 조건에 맞는 특판 상품을 찾아 우대금리를 받고, 장기간 복리로 가입하면 비교적 높은 금리를 받을 수 있다”고 말했다.

신민기 기자 minki@donga.com