김동엽 미래에셋은퇴연구소 상무

A. 직장인들 사이에 연금저축은 대표적인 절세상품으로 알려져 있다. 연금저축 가입자에게는 연간 최대 400만 원까지 세액공제 혜택이 주어진다. 세액 공제율은 소득에 따라 다른데 총 급여가 5500만 원보다 적으면 16.5%, 이보다 많으면 13.2%다. 연간 400만 원을 저축하면 저소득자는 최대 66만 원, 고소득자는 52만8000원을 환급받을 수 있는 셈이다. 다른 금융상품에 비해 절세혜택이 크기 때문에 연금저축은 2001년 도입 이후 가입자와 적립금이 빠르게 늘었다. 2018년 말 연금저축 가입자는 563만 명, 적립금은 135조 원에 이른다. 또 671만 건의 연금저축 계약 중에서 연금이 지급 중인 계약이 85만6000건(12.7%)이다. 전년도(71만3000건)와 비교하면 20%나 늘어난 셈이다. 연금수령자 비중도 2015년 6.6%, 2016년 7.8%, 2017년 9.1%, 2018년 9.8%로 꾸준히 늘어나고 있다. 자연스레 윤 씨처럼 연금수령시기와 방법을 궁금해 하는 사람도 많아졌다.

그렇다면 윤 씨는 당장 연금을 받을 수 있을까? 이 질문에 답하려면, 윤 씨가 언제 연금저축에 가입했는지 살펴야 한다. 2013년 2월 이전 연금저축 가입자는 납입 기간이 10년 이상이면 55세 이후부터 연금을 받을 수 있다. 이때 연금 수령기간은 최소 5년 이상이어야 한다. 2013년 3월 이후에 연금저축에 가입한 사람은 납입기간이 5년 이상만 돼도 55세부터 연금을 받을 수 있다. 납입 기간이 5년으로 줄어든 대신 연금 수령기간이 10년으로 늘어났다. 윤 씨는 15년 전에 연금저축에 가입한데다 55세를 넘겼기 때문에 당장 연금을 받는데 문제가 없다.

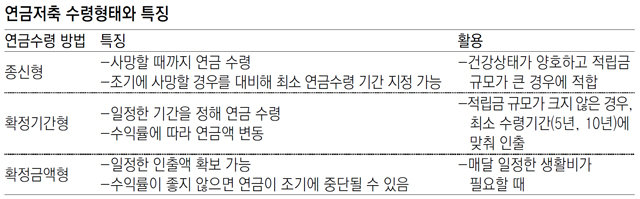

건강상태가 좋지 않거나 적립금이 그리 많지 않은 가입자들 중엔 확정기간형을 선택하는 사람이 많다. 확정기간형이란 일정기간 동안 적금과 운용수익을 나눠 수령하는 방식이다. 윤 씨처럼 퇴직 후 국민연금을 수령할 때까지 일정기간 동안만 연금이 필요한 경우에도 확정기간형이 적합하다. 연금수령기간은 가입자가 선택할 수 있는데 2013년 2월 이전 연금저축가입자는 5년 이상, 이후 가입자는 10년 이상으로 정하면 된다. 확정기간형을 선택하면 원하는 기간 동안 연금을 받을 수 있지만, 수익률에 따라 연금액은 달라질 수 있다. 연금액이 들쑥날쑥하는 것이 싫은 사람에겐 확정금액형이 제격이다. 확정금액형은 수익률에 상관없이 매달 정한 금액을 연금으로 수령한다. 대신 연금 수령기간을 장담할 수 없는 게 문제다. 연금수령기간 동안 수익률이 좋으면 수령기간이 늘어나겠지만, 반대라면 조기에 연금재원이 소진될 수 있다. 이처럼 연금수령방법은 각기 장단점이 있다. 연금저축 가입자들이 가장 선호하는 방식은 확정기간형이다. 2018년에 연금을 개시한 연금계약 중 65.4%가 확정기간형을 선택했다.

김동엽 미래에셋은퇴연구소 상무