올해 대출 3조 증가 64조5000억… 주택대출 규제로 내년엔 더 늘듯

3%대 신용대출보다 금리 높아… 금감원, 금리체계 개선작업 착수

보험사는 “상품 구조 탓” 볼멘소리

29일 금융권에 따르면 12월 기준 주요 보험사의 약관대출(금리확정형) 연간 금리는 삼성생명 9.14%, 한화생명 8.14%, 교보생명 7.86% 등으로 연 3%대인 개인신용대출 금리보다 크게 높다.

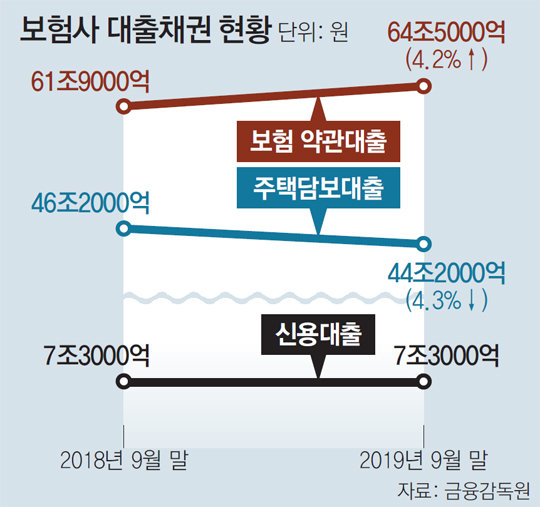

보험사 약관대출은 경기가 안 좋을수록 늘어나는 경향이 있어 ‘불황형 대출’이라고도 불린다. 금감원의 보험회사 대출채권 현황에 따르면 2018년 9월 말 기준 61조9000억 원이었던 약관대출 규모는 올해 9월 말 64조5000억 원으로 늘었다. 같은 기간 보험사의 주택담보대출은 46조2000억 원에서 44조2000억 원으로 줄었고, 신용대출은 7조3000억 원으로 변동이 없었다. 금융감독원은 12·16부동산대책으로 은행권 대출 규제가 강화되면서 보험사 약관대출이 늘어날 것으로 전망하고 있다.

실제로 금감원은 올 11월 삼성생명에 대한 종합검사 결과, 일부 약관대출 금리 산정이 불명확한 부문에 대해 삼성생명에 관련 질의를 했다.

삼성생명은 ‘현행 규정대로 금리를 산출했다’는 취지의 답변서를 제출했다. 금감원은 전체 생보사에 약관대출 금리 산정에 대한 서면 질의를 보내 답변서를 받아 점검 중이다. 금감원 관계자는 “현행 규정에 비춰 다소 불명확한 부분이 있는지 점검하는 차원”이라고 말했다. 삼성생명을 비롯한 일부 보험사는 금감원 ‘압박’에 약관대출 금리를 다소 내리기로 하고 인하 폭을 조율 중이다.

보험사는 금감원의 ‘압박’에 다소 볼멘소리를 내놓고 있다. 약관대출 금리는 통상 5∼6% 수준의 기준금리에 2∼3%포인트 정도의 가산금리를 더해 산출한다. 기준금리는 보험사가 저축성 보험 등에 든 가입자에게 만기 시 환급하기로 약정한 이자율이다.

보험사는 가입자가 낸 보험금으로 자산운용을 해 이 약속한 금리를 맞춘다. 약관대출도 일종의 자산운용 수단인 만큼 일정 수준의 이자 수입을 올려야 약정한 환급금을 돌려줄 수 있다는 게 보험업계의 설명이다. 보험사 관계자는 “절대적인 수치로만 보면 약관대출 금리가 높을 수 있지만 이는 보험 상품의 구조에 따른 것”이라고 말했다.