비대면-시간단축 등 직장인에 인기… 주택자금대출 우회 수요까지 몰려

“DSR 요건만 갖추면 용처 안따져”… 연체율 증가등 부실대출 우려도

기자가 KEB하나은행의 스마트폰 애플리케이션(앱)을 통해 모바일 비대면 신용 대출로 대출금을 받기까지 걸린 시간이다. ‘(대출)한도 조회 및 신청하기’를 클릭한 뒤 제공된 대출신청 약관을 훑어보고 동의하면, 국민건강보험공단에 등록된 개인 정보가 모바일 스크래핑(mobile scraping)을 통해 은행에 제공된다. 직장정보가 맞는지 묻는 질문에 ‘직장정보 맞음’ 항목만 클릭하면 된다. 휴대전화와 공인인증서 인증만 거치면 곧바로 대출 가능 금액이 화면에 뜬다.

○ ‘컵라면 대출’… 대출 규제 우회로 활용

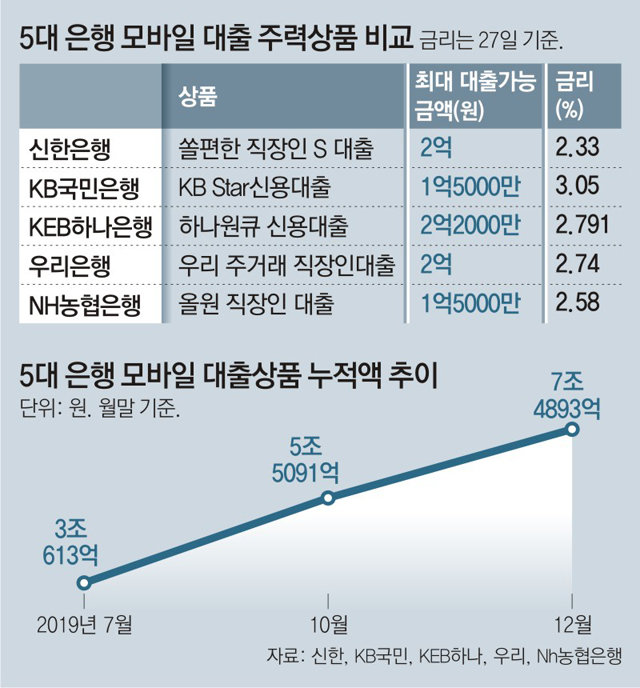

27일 은행권에 따르면 ‘쏠편한 직장인 S 대출’(신한) ‘하나원큐 신용대출’(KEB하나) ‘KB Star신용대출’(KB국민) ‘올원 직장인 대출’(NH농협) ‘우리 주거래 직장인대출’(우리은행) 등 5대 시중은행의 주력 모바일 대출상품의 대출 규모는 지난해 12월 말 기준 7조4893억 원에 이른다. 지난해 7월 3조613억 원에서 5개월 사이에 2배 이상으로 늘었다.

인기의 비결은 단연 ‘편리성’이 꼽힌다. 굳이 은행을 찾지 않아도 될 뿐 아니라 일부 은행의 경우 업무 시간과 무관하게 대출이 이뤄지기 때문이다. 최대 대출가능금액은 은행에 따라 1억5000만 원에서 2억5000만 원 정도다.

중도상환 수수료가 없거나 약 0.5%포인트의 추가 금리를 부담하면 일반 대출 대신 마이너스 통장 대출로 진행할 수도 있다. 급여계좌 등록, 은행에서 발급하는 카드 발급 등을 선택하면 0.1%포인트씩 금리 인하 혜택도 받을 수 있다.

정부가 고가 아파트에 대한 대출 규제를 대폭 강화한 12·16대책을 발표한 이후에는 대출 우회로를 찾는 직장인들이 모바일 대출에 눈을 돌리고 있다. 주택담보대출 한도를 피해 신용대출로 부족한 자금을 마련하기 위해서다.

○ 과열 경쟁으로 부실 대출 우려도

은행권에서는 카카오뱅크 등 인터넷 전문은행의 약진과 함께 시중은행들도 모바일 전환에 열을 올리면서 젊은 고객층을 중심으로 모바일 대출로의 전환이 더 빠르게 진행될 것으로 예상한다.

하지만 모바일 뱅킹 경쟁이 과열되면서 대출 심사 기준 완화 등을 조건으로 고객을 유치할 가능성이 높아 여신 건전성이 악화될 수 있다는 지적도 나온다. 쉬운 대출에 따른 연체율이 높아지는 점도 문제다. 은행권에 따르면 실제 소액 신용대출 상품의 연체율은 평균 2∼3%에 이른다. 0.5%에 불과한 일반 대출 연체율과 비교해 4배 이상 높은 상황이다.

은행권 관계자는 “비대면 대출의 경우 고객에 대한 전담 직원이 없어 지속적인 관리가 어려운 상황”이라며 “대면 대출 고객에게 하듯 은행 본점 차원의 관리방안을 마련해야 한다”고 지적했다.

김동혁 hack@donga.com·장윤정·김형민 기자