© 뉴스1

은퇴 이후 여유로운 삶을 누릴 수 있을 정도로 노후자금이 충분하다고 스스로 평가한 우리나라 ‘금(金)퇴족’의 평균 금융자산이 1억2000만원(지난해 기준)인 것으로 나타났다.

연령대가 올라갈 수록 금융자산도 규모도 컸다. 특히 40대는 주식시장에 적극적으로 투자하고 있는 것으로 조사됐다. 다만 부동산을 보유한 40대의 경우에는 주식투자 비중이 부동산을 보유하지 못한 이들보다는 작았다.

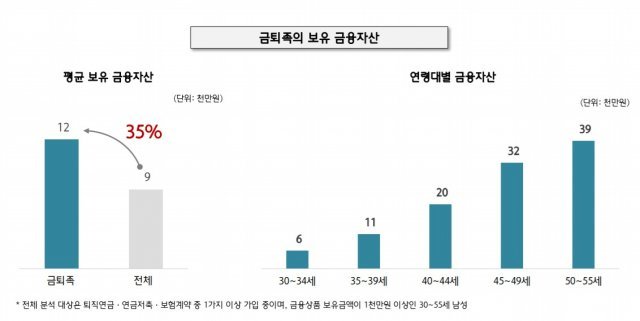

하나금융 100년 행복연구센터가 9일 하나은행 AI빅데이터센터와 함께 30~55세 남성을 대상으로 금퇴족 실제사례를 분석한 결과 금퇴족이 보유한 평균 금융자산은 1억2000만원으로 전체 조사대상(금퇴족+非금퇴족, 평균 9000만원)보다 35% 많았다.

금퇴족은 전 연령대에서 펀드·연금·신탁 규모가 전체 보유 금융자산 중 60% 이상을 차지했다. 이는 전체평균보다 7~15%p 높은 수준이다.

금퇴족은 40대부터 두드러졌다. 40대 초반 금퇴족의 금융자산은 전체보다 1억원 이상 많았다. 35~39세 금퇴족과 전체의 금융자산 차이가 5000만원인 것에 비해 2배 이상 벌어진 것이다.

연령대별로 금융상품 구성에서도 차이를 보였다. 금퇴족의 주식투자 비중은 40~44세, 펀드투자 규모는 45~49세에 가장 컸다. 40~44세 금퇴족은 일반펀드와 퇴직연금, 연금저축 등을 통해 금융자산 중 15%를 주식에 배분했다. 이는 같은 연령대(6%)에 비해 9%p 높고, 전 연령대에서도 가장 높았다.

펀드투자 규모는 평균 5900만원으로 45~49세에서 가장 컸다. 50대의 펀드잔액도 5800만원으로, 40대에 활발한 펀드투자가 50대에도 이어졌다.

현재 소득수준에 따라 금퇴족의 금융자산도 달라졌다. 50~55세 금퇴족의 평균 금융자산은 현재 소득수준에 따라 Δ1억5000만원(소득수준 월 300만원 미만) Δ3억1000만원(월 300만~500만원) Δ5억1000만원(500만~800만원) Δ10억 6000만원(800만원 이상)으로 분석됐다. 소득이 높아질수록 소비지출이 증가하는 반면 국민연금은 일정수준에서 머물기 때문에 직접 마련해야 할 자금이 많아져 보다 활발하게 금융자산에 투자하는 것이다.

조용준 센터장은 “금퇴족은 연금자산 규모가 크고 펀드투자도 활발했다”며 “40대 초반까지 금퇴족이 될 기반을 마련하는 게 이상적인데, 이를 위해서는 연금자산을 지키고 금융투자를 실행하는게 가장 기본적이고 확실한 방법”이라고 말했다.

(서울=뉴스1)