금융위, 내집 마련 지원안 검토… 대출원금 늘지만 月부담은 줄어

한시 운영했던 청년 전월세 대출… 상시화해 공급한도 없애기로

집값의 4분의 1을 내고 입주한 뒤 최대 30년간 나머지 집값을 나눠 내는 ‘지분 적립형 주택’에 만기 40년 이상의 초장기 모기지(주택담보대출)를 연계하는 방안이 추진된다. 초기 주택 구입비용은 물론이고 매달 내는 대출 원리금 부담을 크게 낮춰 청년층의 내 집 마련을 돕겠다는 취지다.

또 만 34세 이하 청년을 대상으로 하는 전·월세 대출은 공급 한도 없이 상시적으로 운영된다.

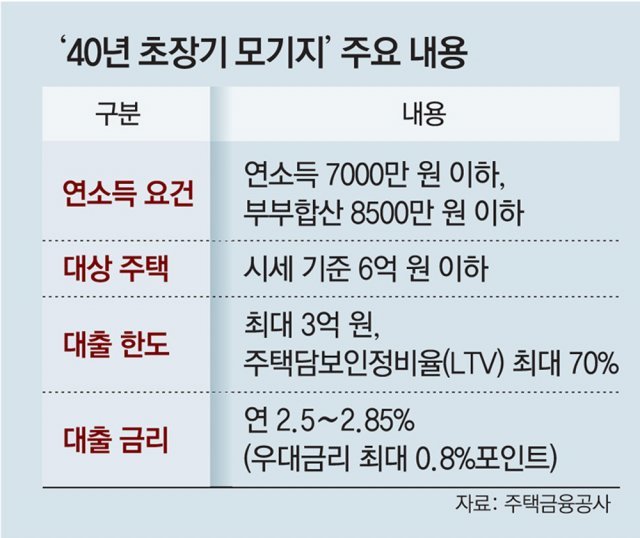

40년 초장기 모기지는 현행 보금자리론 요건을 그대로 따를 것으로 보인다. 보금자리론은 연소득 7000만 원 이하(부부 합산 8500만 원)인 가구가 시세 6억 원 이하인 주택을 담보로 최대 3억 원까지 대출받을 수 있다. 금융위 관계자는 “국토교통부 등 관계부처와 논의를 거쳐 세부 방안을 마련하겠다”고 했다.

2019년 5월 선보인 뒤 2년 만에 총 5조1000억 원이 대출될 정도로 인기가 높다. 금융당국은 청년 전·월세 대출 공급 한도를 기존 1조1000억 원에서 지난해 4조1000억 원으로 늘린 데 이어 이번에 아예 없애기로 한 것이다. 금융위 관계자는 “부실 리스크도 크지 않아 공급 한도를 없애 늘어나는 수요에 대응할 계획”이라고 했다.

한편 금융위는 서민 실수요자를 대상으로 한 대출 규제 완화 대책을 조만간 발표한다. 현재 부부 합산 연소득 8000만 원 이하인 실수요자가 규제 지역(투기지역·투기과열지구)에서 5억 원 이하 주택을 구입할 때 주택담보인정비율(LTV)을 10%포인트 더 적용받는다. 금융위는 LTV 우대 혜택을 더 늘려주는 방안과 소득 및 주택 가격 요건을 완화하는 방안을 고려하고 있다.