[금융취약성지수 첫 공개]

실물경제 대비 자산가격 치솟고 빚은 눈덩이… 금융취약성 악화

대내외 충격땐 집값 폭락할수도

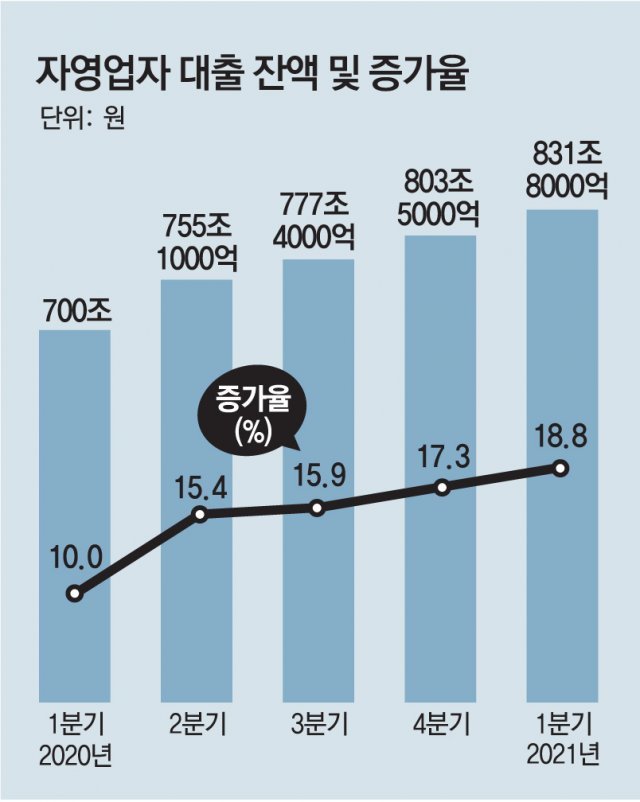

1분기 자영업자 대출 사상 최대… 고금리 많아 부채의 질 나빠져

코로나19 사태의 직격탄을 맞은 자영업자들이 빌린 대출도 올해 1분기(1∼3월) 사상 최대로 불어난 가운데 새로 빚을 낸 자영업자와 고금리 대출이 크게 늘어 부채의 질은 더 나빠진 것으로 나타났다.

○ 금융시스템 취약성, 5년 전의 두 배로

한국은행이 22일 국회에 제출한 ‘금융안정보고서’에 따르면 올해 1분기 금융취약성지수(FVI)는 58.9로 집계됐다. 지난해 1분기(45.9)보다 13.0포인트 높은 수준이다. 2019년 3분기(39.0) 이후 이 수치는 꾸준히 오르고 있다. 코로나19 여파로 최근 금융시스템의 취약성이 빠르게 커지고 있다는 뜻이다. 한은이 이번에 처음으로 공개한 FVI는 시장 충격에 대한 금융시스템의 취약성을 평가하는 지표다. 주택가격 상승률, 가계신용 증감률 등 39개 세부지표를 분석해 취약성 정도를 0∼100의 범위에서 산출한다. 외환위기 때인 1997년 2분기(4∼6월)의 금융취약성을 100.0으로 놓고 계산한 것으로 올 1분기 취약성은 외환위기 때의 60% 정도 되는 셈이다.

한은은 자산가격이 가파르게 오르고 빚이 과도하게 쌓이고 있는 상황에서 대내외 충격이 발생하면 영향이 클 것으로 내다봤다. 10% 확률로 발생하는 극단적 상황에서 국내총생산(GDP) 성장률이 연 ―0.75% 밑으로 떨어질 수 있다고 분석한 것이다.

○ “충격 받으면 집값 큰 폭 하락할 수도”

올해 1분기 말 현재 가계부채는 1765조 원으로 1년 전보다 9.5% 늘어나는 등 높은 증가세를 이어가고 있다. 이런 상황에서 대내외 충격을 받으면 주택가격이 큰 폭으로 하락할 수 있다고 한은은 경고했다. 이정희 중앙대 경제학부 교수는 “대출이 오히려 자산가격 급등으로 이어지는 악순환이 반복되고 있다”며 “부채상환 능력 관리가 필요하다”고 지적했다.

특히 지난해 1분기엔 사업자대출을 받지 않았던 신규 자영업 대출자가 71만7000명에 달했다. 코로나19 확산 초기인 지난해 1분기(38만 명)에 비해 88.7% 증가한 규모다. 저축은행 등에서 빌린 연 9.0% 넘는 고금리 대출도 43조6000억 원으로 전체 자영업자 대출의 5.2%를 차지했다.

박희창 ramblas@donga.com·이상환 기자