“은행서 밀린 고신용 고객 모시자”

카드론 최저 금리 4%대로 낮춰… 저축銀도 ‘대출 실탄’ 확보 바빠

DSR 상향 따른 풍선효과 조짐

제2금융권 가계대출 급증할 우려… 당국, 카드사에 “총량 관리 필요”

신용카드회사, 저축은행 등 제2금융권이 은행에서 밀려난 고신용 대출자를 잡기 위해 ‘금리 인하’ 경쟁을 벌이고 있다. 가계대출 수요가 제2금융권으로 옮겨가는 ‘풍선효과’가 나타날 수 있다는 우려가 커지고 있다.

여기에다 신종 코로나바이러스 감염증(코로나19) ‘4차 대유행’에 따른 대출 수요까지 가세하면 가계대출 증가세가 더욱 가팔라질 것으로 보인다.

○ 7월에만 카드사 4곳, 카드론 금리 인하

11일 금융권에 따르면 삼성카드는 7일 카드론(장기카드대출) 이자율을 이전보다 1%포인트씩 낮춘 연 4.9∼19.9%로 조정했다. 앞서 금리를 내린 롯데카드와 신한카드, 현대카드까지 포함하면 이달에만 카드사 4곳이 카드론 최저금리를 인하했다. 카드론 최저금리가 5% 미만인 카드사는 총 5곳으로 늘어났다. 저축은행들은 DSR 규제 이후 대출 수요가 늘 것으로 보고 ‘대출 실탄’을 확보하기 위한 특판 예·적금 상품도 잇달아 내놓고 있다. 저축은행 관계자는 “높은 금리의 예·적금으로 고객을 유치하고 이렇게 확보한 수신 여력을 바탕으로 하반기(7∼12월)에 대출을 적극적으로 공급할 예정”이라고 했다.

○ 당국 “카드론 대출 총량 관리 필요” 구두 경고

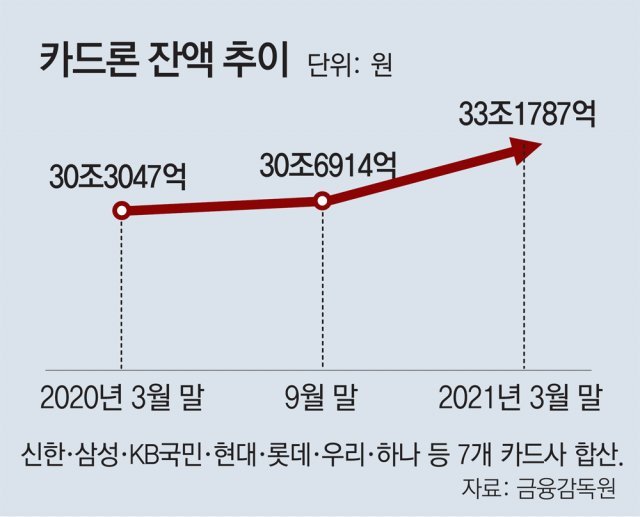

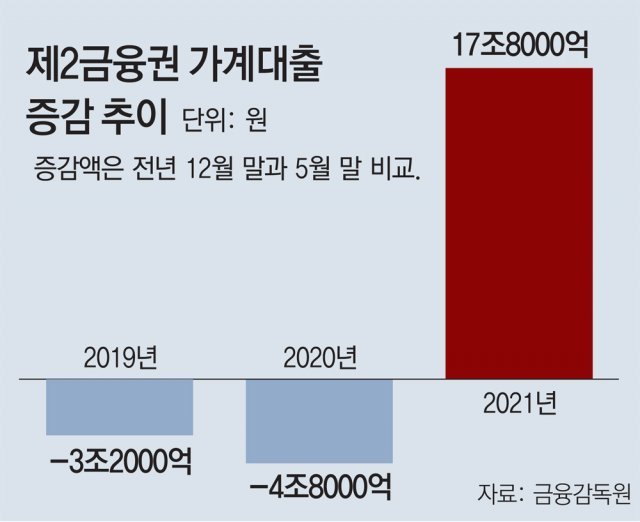

코로나19 재확산으로 대출 수요가 늘어나면 제2금융권의 가계대출 증가세가 더 가팔라질 수 있다고 우려한다. 올해 1∼5월 제2금융권의 가계대출은 17조8000억 원 증가했다. 지난해 같은 기간엔 4조8000억 원이 줄어들었던 것과 대조적이다. 올해 3월 말 현재 주요 카드사 7곳의 카드론 잔액은 33조1787억 원으로 1년 전(30조3047억 원)보다 2조8740억 원(9.5%) 증가했다.

금융당국은 최근 카드업계에 “카드론 대출 총량의 관리가 필요하다”는 구두 의견을 전달한 것으로 알려졌다. 금융권 관계자는 “2금융권의 가계대출 증가세가 예년에 비해 매우 가파르다”며 “2금융권은 부실 채무 등 리스크 관리에 신경 써야 한다”고 했다.

신지환 기자 jhshin93@donga.com