1년 700만원 납입까지 절세에 ETF-주식형 펀드 등 투자 가능

DB-DC형보다 짭짤해 돈 몰려… “수수료 0원” 등 유치경쟁 치열

정년 앞뒀으면 채권형 등 투자를

직장인 이모 씨(33)는 4년 전부터 연말 세액공제 혜택을 받기 위해 ‘개인형 퇴직연금(IRP)’에 매달 40만 원을 넣고 있다. 올해 4월 직장을 옮기면서 받은 퇴직금 3000만 원도 IRP에 모두 넣었다. IRP 계좌를 상장지수펀드(ETF)와 해외 주식형 펀드 등으로 적극 굴린 결과 현재 수익률은 15%에 육박한다.

퇴직연금의 일종인 IRP가 절세 효과와 높은 수익률을 앞세워 노후 자금을 불리려는 투자자들을 끌어모으고 있다. IRP 수수료 ‘0원’을 앞세운 증권사들과 은행 간의 고객 유치 경쟁도 뜨거워지고 있다.

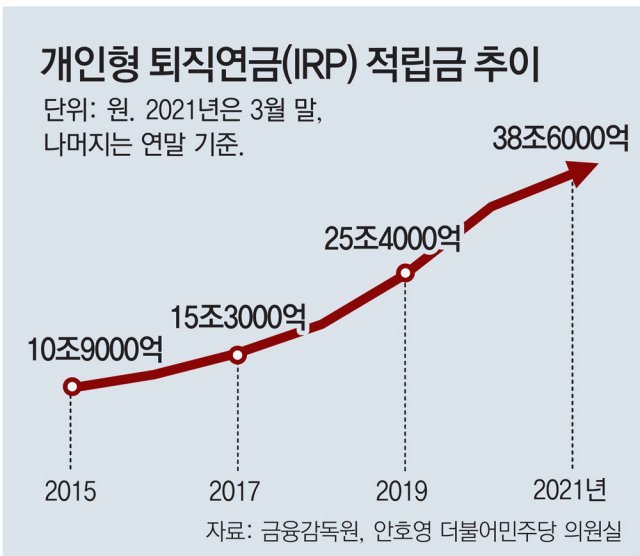

○ 38조 원대로 덩치 키운 IRP

21일 금융감독원이 안호영 더불어민주당 의원에게 제출한 자료에 따르면 3월 말 현재 IRP 적립금은 38조6000억 원으로, 지난해 말(34조4000억 원)에 비해 9.3% 늘었다. 2017년 말(15조3000억 원)과 비교하면 4년여 만에 2.5배 이상으로 불어난 것이다.

여기에다 계좌의 70%는 주식형 펀드, ETF 같은 위험자산에 투자할 수 있어 상대적으로 높은 수익을 얻을 수 있다는 게 매력적이다. 실제로 지난해 IRP 연평균 수익률은 3.84%로 확정급여형 퇴직연금(1.91%), 확정기여형 퇴직연금(3.47%)을 웃돌았다. 위험자산에 투자한 실적배당형 IRP의 수익률은 11.95%나 됐다.

○ ‘수수료 0원’ 찾아 가입자 이동

지난해 말 IRP 적립금 비중은 은행권이 69.3%(23조8500억 원)로 가장 높다. 하지만 증권사들이 수수료를 없앤 뒤 지각변동이 일고 있는 것으로 보인다. 올 1분기(1∼3월) 증권사의 IRP 적립금은 9조1100억 원으로 지난해 말보다 20.7% 급증했다. 상반기 미래에셋증권에서 IRP에 새로 가입한 고객은 2만689명으로 작년 연간 가입자(2만6820명)의 77%를 넘어선다.

전문가들은 “초저금리 시대에는 IRP를 활용해 예금뿐 아니라 주식형 펀드, ETF 등 다양한 자산에 투자해 수익률을 끌어올리는 게 좋다”고 조언한다. 젊은 세대일수록 IRP를 활용해 위험자산에 적극 투자할 필요가 있다는 것이다. 김진웅 NH투자증권 100세시대연구소장은 “ETF는 예금보다 수익률이 높고 분산투자 효과까지 있어 IRP로 투자할 만하다”며 “전기차 등 성장성 높은 산업에 장기 투자해 노후를 대비하는 게 좋다”고 말했다. 황세운 자본시장연구원 선임연구위원은 “증시 상황에 따라 ETF, 주식형 펀드는 수익률이 고꾸라질 수 있어 은퇴를 앞뒀다면 채권형 펀드 등 변동성이 작은 상품에 투자하는 게 바람직하다”고 했다.

이상환 기자 payback@donga.com