연금 수령 시기 10년 초과부터

퇴직소득세 감면 40%로 늘어

연간 1200만 원 수령해야

저율과세 혜택 받을 수 있어

김윤정 KB국민은행 WM스타자문단 세무사

Q. 60대 A 씨는 오랜 직장생활을 끝으로 퇴직을 앞두고 있다. 퇴직금을 목돈으로 받기는 하지만 주된 소득이 없어진다고 생각하니 불안한 마음도 크고 한 푼이라도 지출을 줄여야겠다는 생각이 크다. 그러다가 퇴직금 절세 방법이 있다고 들어 그 방법이 궁금해졌다.

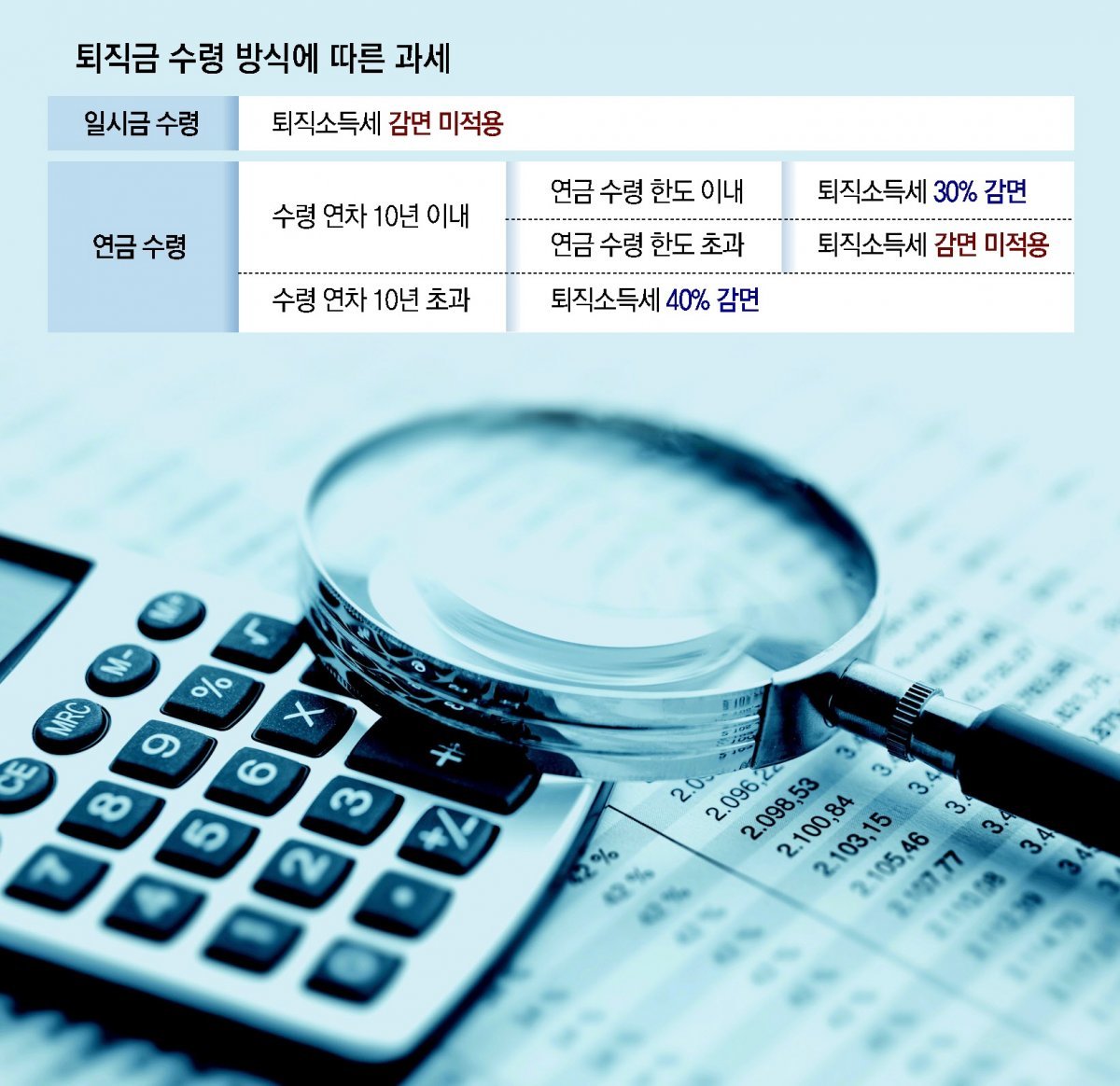

30% 세금 감면을 위해서는 매년 기준금액인 연금 수령 한도 이내에서 수령해야 한다. 만일 연금 수령 한도를 초과하여 인출한다면 해당 부분에 대해서는 세금이 감면되지 않고 원래 내야 할 퇴직소득세를 내야 한다. 예를 들어 총 1억 원의 퇴직금을 IRP 계좌에 이체했다가 연금을 수령하는 시점에서 연금 수령 한도가 2000만 원이라면, 해당 연도는 2000만 원 이내에서 수령할 때 원래 납부할 퇴직소득세액의 70%만 부담하면 된다. 이때 3000만 원을 수령한다면 연금 수령 한도를 초과한 1000만 원에 대해서는 감면 없이 원래 납부할 퇴직소득세액만큼 세금을 내야 한다. 따라서 퇴직금을 연금으로 받을 때 연금 수령 한도에 맞춰 받는 방식이 자연스럽게 절세로 이어지는 통로라고 할 것이다.

연금을 통한 두 번째 절세 포인트는 연금 수령 기간이 10년을 초과할 경우 절세 효과가 추가된다는 점이다. 55세 이후 연금을 개시한 시점부터 10년 이내는 수령한 연금에 대해 당초 납부할 퇴직소득세의 30%를 감면받는다. 그러나 연금 개시 후 10년을 초과한 시점부터 받는 연금에 대해서는 당초 납부할 퇴직소득세의 40%를 감면받을 수 있다. 따라서 가능하면 연금 수령 개시를 먼저 한 후 10년이 지난 시점에 받는 연금 수령 금액을 최대로 늘리는 것이 더 유리하다.

연금 수령 연차가 10년 초과일 때의 연금 수령액을 최대로 늘리기 위해 활용하면 좋은 방법은 바로 자유인출 방식을 활용하는 것이다. 자유인출 방식은 인출 시기와 금액을 본인이 자유롭게 선택할 수 있는데 연금 개시를 먼저 한 후 10년까지는 매년 10만 원씩 최소 금액만 수령하다가 연금 수령 10년 초과 시점부터 잔여 퇴직금을 원하는 만큼 수령할 수 있다. 이렇게 연금 실제 수령 연차가 10년을 초과한 후 퇴직금 원천에서 받는 연금에 대해서는 당초 납부할 퇴직소득세의 40%를 감면받을 수 있다. 연금 개시 후 11년 차부터는 연금 수령 한도도 없어 자유로운 인출과 절세 효과까지 함께 받을 수 있다.

다만 종합과세 대상 사적연금소득이 1200만 원을 초과하면 다른 소득과 합산해 종합과세(6∼45%)가 되고, 별도의 분리과세를 선택하더라도 15%의 비교적 높은 세율이 적용된다. 연금소득이 연간 1200만 원 이하이면 수령 연령에 따라 3∼5%의 낮은 세율로 소득세를 부과한다. 따라서 연간 1200만 원 이내로 수령하는 것이 바람직하다.

김윤정 KB국민은행 WM스타자문단 세무사