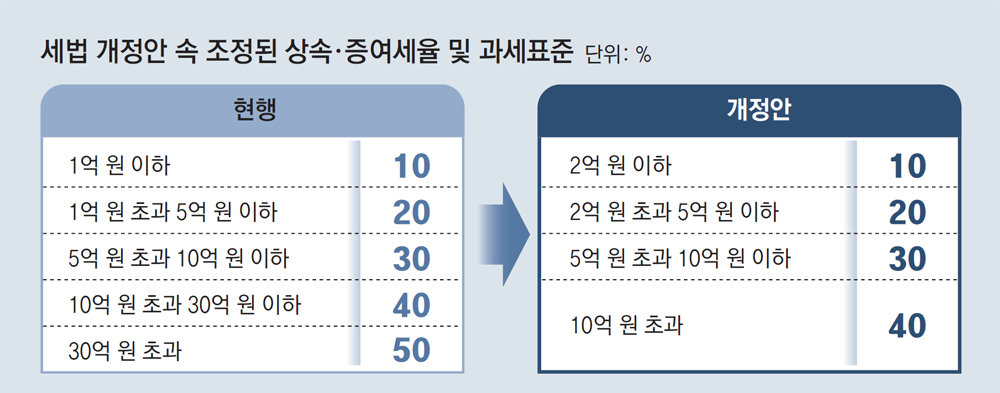

25년 만에 개편된 상속세 체제

상속재산-자녀 많을수록 절세 효과↑

금투세 폐지, 야당 반대가 변수

절세 위해 세법 개정안 살펴야

송성진 NH투자증권 Tax센터 세무컨설턴트

A. 정부가 2024년 세법 개정안을 발표했다. 여러 내용 중에서도 가장 눈에 띄는 것은 25년 만의 상속세 체제 개편이다. 상속세는 과거 소수의 부유층만 납부하는 세금으로 인식됐으나 최근 부동산 가치가 상승하며 중산층 가정의 부담이 확대됐고, 이에 따라 상속세 개편이 공론화되기 시작했다. 금번 정부 개정안은 이러한 경제 변화를 반영한 것으로 보인다.

상속세 공제액도 손을 본다. 상속공제는 기본공제(기초공제 2억 원+자녀 공제)와 일괄공제 5억 원 중 큰 금액을 선택할 수 있다. 자녀 공제는 자녀 1인당 5000만 원이기 때문에 장애인, 미성년, 연로자인 자녀가 없다면 7명 이상의 자녀가 존재해야 일괄공제액보다 유리해진다. 따라서 현행 제도하에서는 대부분 일괄공제 5억 원을 적용받는다. 개정안은 1인당 5000만 원의 자녀 공제를 5억 원으로 대폭 늘릴 방침이다.

금융투자소득세 폐지 여부를 두고도 세간의 관심이 뜨거웠다. 금융투자 상품으로부터 실현된 소득을 합산 과세하는 금융투자소득세는 2025년부터 시행될 예정이었으나 이번 개정안에서는 금융투자소득세를 폐지하고 현행 양도소득세 체계를 유지하겠다는 방침을 밝혔다. 다만 야당이 보완입법을 통해 2025년도 즉시 시행을 예고하는 등 금융투자소득세 폐지를 거세게 반대하는 상황이다. 야당의 보완입법 내용은 기본공제액 5000만 원을 1억 원으로 상향하고 원천징수조항을 삭제해 연 1회 확정신고 등을 골자로 한다.

가상자산에 대한 과세는 금융투자소득세 폐지 여부와 상관 없이 시행 시기가 2년 유예된다. 과세 대상, 소득 구분, 과세 방법, 신고·납부 등 세부적인 조항은 그대로 유지하되 시행 시기만 2025년에서 2027년으로 변경됐다. 이와 함께 가상자산 취득가액 산정 방식을 보완했다. 실제 취득가액의 확인이 곤란한 경우 동종 가상자산 전체에 대해 양도가액의 일정 비율(최대 50%)을 필요경비로 의제하는 방안을 추진한다.

금번 세법 개정안에 종합부동산세 개편안은 포함되지 않았다. 당초 종합부동산세 폐지 및 재산세와 통합 방안이 논의됐으나 25일 발표한 개정안에서는 관련 내용이 배제됐다.

세법은 시대의 변화에 맞게 실생활에서 필요한 내용이 매년 개정된다. 따라서 세법 개정안을 꼼꼼히 살피면 절세에 대한 힌트를 얻을 수 있을 것이다.

송성진 NH투자증권 Tax센터 세무컨설턴트