규개위 “유통업체 영업비밀 침해”

“유통사 판매정보, 금융사 제공땐 가격정책 등 유출 따른 피해 우려”

업계도 “C커머스 흘러가면 혼란”… 금융당국 “권고 범위내서 추진”

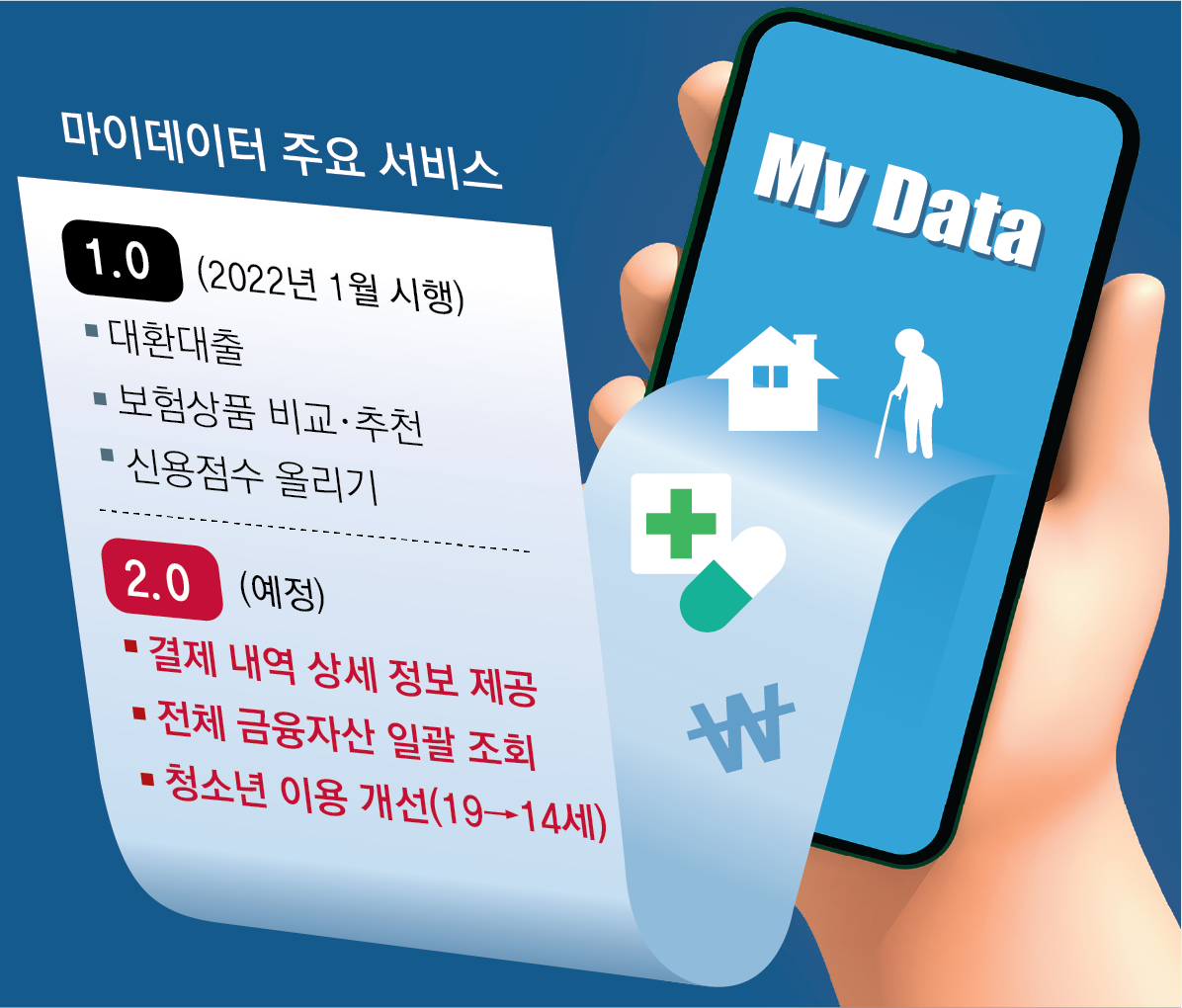

유통업체의 상세 결제 정보 등 다양한 데이터를 한데 모아 소비자들에게 ‘금융 비서’ 수준의 개인 맞춤형 마이데이터 서비스를 제공하게끔 하려던 금융당국의 구상이 암초를 만났다. 규제개혁위원회가 무분별한 개인정보 유출을 우려해 이에 제동을 걸었기 때문이다. 금융위원회는 4월부터 ‘마이데이터 2.0’을 추진해 왔는데 규개위 벽을 넘지 못하면서 넉 달 만에 동력을 상실하게 됐다.

2일 본보가 입수한 ‘금융 마이데이터 2.0의 문제점과 전금법령 개정 시 고려사항’ 문건에 따르면 규개위는 유통사업자들이 판매 정보를 금융사에 제공하는 것에 대한 반대 의견을 명확히 했다. 규개위는 “유통업체의 영업비밀 침해, 전자상거래 플랫폼에 입점한 다수의 소상공인 가격 정책 및 고객 기반 등의 무분별한 유출에 따른 피해 등을 일으킬 수 있다”며 도리어 유통사업자들의 판매 정보 제공을 강제하지 못하게 하도록 요청했다.

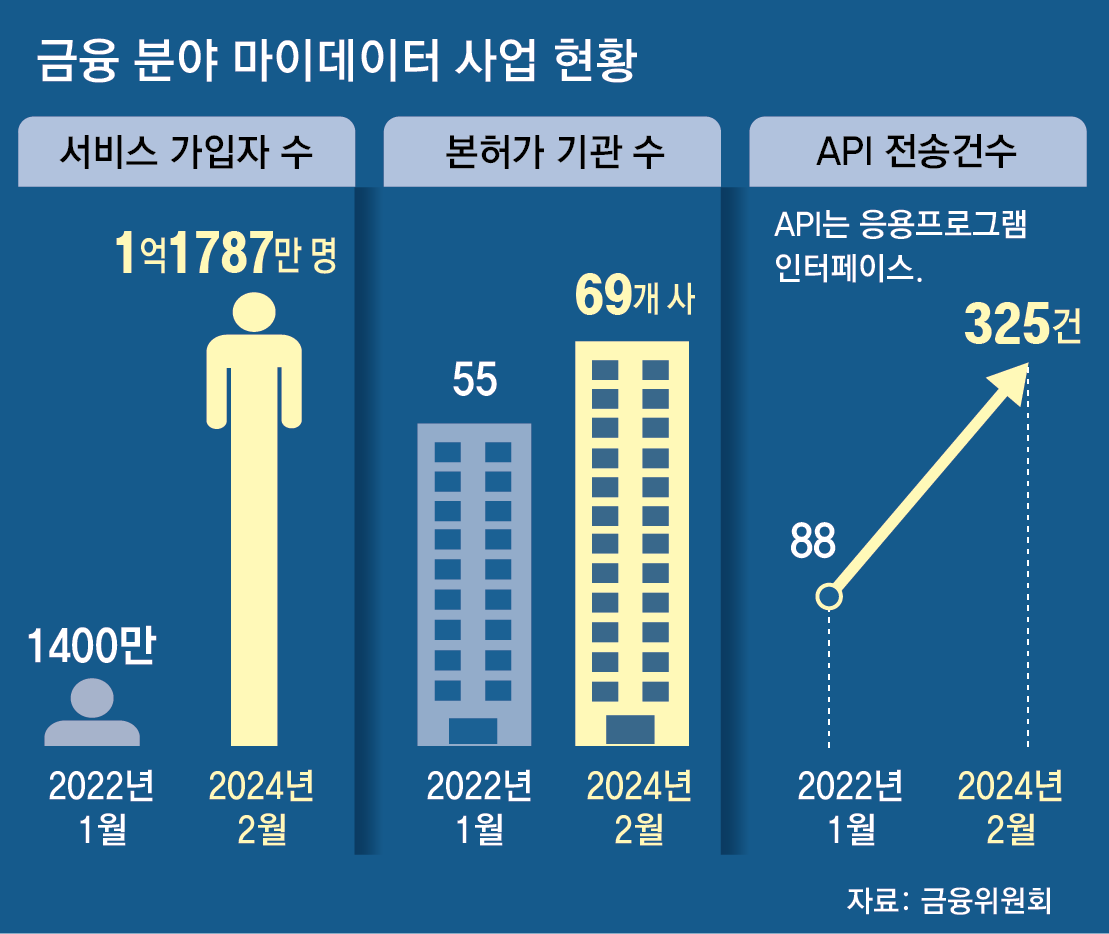

금융위원회는 2022년 1월 여러 금융회사에 흩어진 금융 관련 데이터를 한데 모아 해당 소비자에게 맞춤형 금융상품이나 정보를 추천해 주는 서비스, 일명 ‘마이데이터’를 적극적으로 추진해 왔다. 가령 A라는 소비자가 커피를 사먹는 데 돈을 너무 많이 쓴다면 이를 조금씩 줄여 그에 맞는 적금 상품 가입을 유도하는 식이다.

박성호 인터넷기업협회 회장은 “상세 결제 정보에는 여성 생리대 구매 이력 등 민감한 정보들을 포함하고 있는 만큼 현장에서는 데이터를 활용한 부가가치 창출보다 오용 우려를 더 크게 보고 있다”라면서 “결제 정보 등이 자칫 C커머스(중국의 이커머스)로 흘러가게 되면 인공지능, 빅데이터 시대에 중국 기업들이 한국인들의 성향을 분석해 활용하게 되는 상황이 올 수도 있다”고 말했다.

금융 당국은 우선 규개위 권고 범위 내에서 가능한 것들을 추진하겠다는 입장이다. 금융 소비자가 마이데이터로 자산을 처음 연결할 때 개별 금융회사를 선택하지 않고도 보유 자산을 전체 조회하고, 해지까지 할 수 있도록 하는 것이 대표적이다. 금융위 관계자는 “규개위의 권고를 지키는 범위 내에서 당국이 추진할 수 있는 게 무엇인지 검토할 것”이라고 말했다.

신무경 기자 yes@donga.com