하지만 금융구조조정이 예정대로 진행될 있을 지, 그리고 정부의 자금시장 안정대책이 제대로 시행될 수 있을지 여부가 아직 불투명한 실정. 이에따라 연초 장세에 대한 전문가들의 견해가 엇갈리고 있다.

전문가들은 이밖에도 미국의 연초 금리인하와 외환자유화, 금융소득종합과세제 시행 등을 연초 장세의 주요변수로 꼽고 있다.

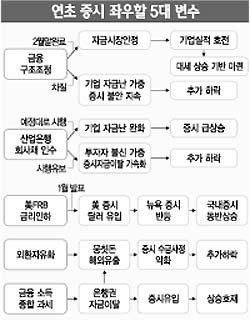

▽금융구조조정, 연초 장세 최대 변수〓금융구조조정이 예정대로 2월말까지 마무리 된다면 국내 증시의 반등 모멘텀으로 작용할 것이라는 데는 이견이 없다. 금융구조조정이 완료되면 자금시장이 안정되고 기업 경영여건도 호전돼 대세 상승의 기반을 마련할 수 있다는 것.

하지만 정부대책이 지나치게 형식논리에 치우쳐 있다는 점이 걸림돌이다. 현대증권 리서치센터 백종일 금융팀장은 “금융구조조정이 단기 반등의 호재로 작용할 수 있지만 금융권의 비효율을 해결할 수 있는 근본 대책이 마련되지 않는다면 대세상승으로 이어지기에는 한계가 있다”고 지적했다. 대우증권 투자정보부 홍성국 부장도 “노조반발이라는 걸림돌이 사라지기는 했지만 금융구조조정이 성공적으로 마무리된다고 속단하기는 아직 이르다”며 “섣부른 투자는 자제하라”고 충고했다.

▽산업은행, 회사채 인수 증시 핵폭풍〓정부 발표대로 회사채 차환발행이 불가능한 투기등급 만기채권 25조원을 산업은행이 우선 인수한다면 대형 호재가 될 것으로 보인다. 특히 자금난에 시달리는 기업 중 실적유망 종목들은 수혜주로 급부상할 전망. 하지만 정부부담이 워낙 커 이번 조치의 시행여부가 아직 불투명하고 부실부담을 연기한 것에 불과하다는 지적도 있다. 현대증권 오현석 선임연구원은 “산업은행의 부실채권 인수는 회사채를 국채로 만드는 효과를 가져올 수 있지만 기업의 이자부담까지 줄여줄 수는 없다는 한계가 있다”며 “ 시장은 이미 알려진 부실보다는 100조 이상의 잠재부실에 더 관심을 갖고 있다”고 강조했다.

▽연방준비제도이사회(FRB) 금리 인하 여부〓30일부터 열리는 미국 공개시장위원회(FOMC)에서 금리인하가 발표되면 국내 증시에도 긍정적인 영향을 줄 것으로 전문가들은 예상하고 있다. 대우증권 김현철 연구위원은 “미국 경기를 감안할 때 최소한 0.5%포인트의 금리인하가 예상된다”며 “미국 증시화 동조화 현상을 보이고 있는 국내 증시를 기술적으로 반등시키는 효과를 가져올 수 있을 것”이라고 전망했다. 하지만 금리인하로 인한 효과는 7월 이후에나 나타날 것으로 그는 예상했다.

▽외환자유화 증시 파급효과〓 국내에서 투자처를 잃은 뭉칫돈이 2단계 외환자유화로 해외로 유출되면 증시의 수급여건을 악화시킬 것으로 예상된다. 하지만 미국경기 침체로 달러화가 약세를 보이면서 달러화 유출은 예상보다 크지 않을 것으로 전문가들은 내다보고 있다. 또 이미 1단계 조치로 ‘나갈 돈’은 이미 나갔기 때문에 증시에 큰 영향을 주지 않을 것으로 보는 시각도 적지 않다.

▽금융소득종합과세 시행〓증시 상황에 따라 상승 호재로 작용할 전망. 주가가 오르면 은행권에서 이탈한 돈이 증시로 몰리게 되지만 주가가 떨어진다면 이탈 자금이 ‘지하’로 숨게 되는 부작용을 낳을 수도 있다.

<박정훈기자>sunshade@donga.com

우리지역 이사업은 꼭 >

![[우리 지역 이 사업은 꼭]충북도-청주국제공항 활성화](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2008/07/07/7071198.1.jpg)

-

횡설수설

구독

-

소소칼럼

구독

-

이주의 PICK

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![형제애로 마련한 400억…감사 전한 튀르키예[동행]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130402416.1.thumb.jpg)