이런 거래는 그 동안 우리나라 기업들의 고질적인 병폐로 지적돼온 기업 지배구조 및 회계의 불투명성을 그대로 드러내는 사례로 지적된다.

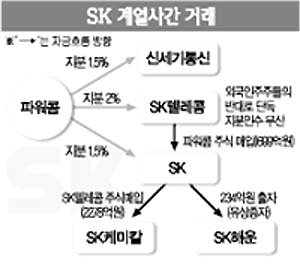

▽SK그룹 계열사간 거래=SK는 지난달 29일 SK케미칼에서 SK텔레콤 주식 90만400주를 주당 25만3000원(26일 종가)에 사들였다. 같은 날 지난해 7월에 사들인 파워콤 주식 225만주를 주당 3만1079원에 SK텔레콤에 매각했다. SK는 이에 앞서 지난달 27일 SK해운의 유상증자에 참여, 234억원을 출자했다.

투자자들은 ①SK가 케미칼의 텔레콤 주식을 사들인 이유 ②텔레콤의 파워콤 주식 매입 동기와 매입가의 적정성 ③SK해운의 증자에 참여한 배경 등을 궁금해하고 있다.

SK 관계자는 ①에 대해 “NTT도코모와의 지분매각 협상을 원활히 하기 위해 협상창구를 단일화한 것이며 협상이 타결되면 이번에 사들인 지분도 함께 넘길 것”이라고 해명했다. 하지만 증권가에서는 케미칼의 재무제표를 보기좋게 만들기 위해 SK가 우회지원을 한 것 아니냐는 해석이 제기되고 있다.

SK측은 ②에 대해선 그룹 차원에서 통신사업을 텔레콤으로 일원화하기 위한 것이며 향후 파워콤 지분 매각입찰에도 텔레콤 단독으로 참여할 방침 이라고 설명했다. A애널리스트는 작년 7월 파워콤 지분 10% 매각시 SK와 신세기통신이 지분을 나눠 매입한 것은 당시 텔레콤의 외국인주주들이 매입가(평균 3만원가량)가 너무 비싸다고 반대했기 때문 이라고 말했다. 결국 이번에 SK가 당시 매입가에 이자를 얹어 텔레콤에 지분을 넘긴 것은 투자자들이 방심한 틈을 타 시간차공격이 성공한 셈이라는 것. B애널리스트는 파워콤의 적정가치로 주당 1만∼1만5000원을 제시했다. 한편 SK 관계자는 SK와 신세기가 입찰에 참여한 것은 매입가를 낮추기 위한 전략이었다 고 주장했다.

SK는 ③에 대해 지분(34.39%)을 유지하기 위한 것이라고 해명했다. 하지만 SK해운의 거의 모든 지분을 SK계열사들이 보유중이라는 점에서 설득력이 약하다는 지적이 나온다.

▽최대주주와의 자금거래와 자금 파킹 =코스닥증권시장에 따르면 폐장 후인 지난달 27∼30일에 최대주주나 관계사와 금전거래를 했다는 공시가 26건. 이중 직접 돈을 빌려주거나 빚보증을 선 경우만도 14건에 달했다.

코스닥증권시장 관계자는 자금대차와 채무보증의 재계약이 연간 단위로 이뤄지는 탓도 있지만 주가에 미치는 부작용을 줄이기 위해 연말 휴장일을 택해 공시를 하는 경우도 적지 않다 고 말했다.

한편 장외에서는 자금에 쪼들린 일부 벤처기업들이 재무제표를 번드르르하게 보이기 위해 파킹 이라는 편법을 쓰고 있다. 이를테면 C기업이 매입가가 100억원인 주식 등의 투자유가증권을 작년 12월 30일 D상호신용금고에 매입가로 넘기고 D금고는 매각대금을 넣은 예금계좌에 바이백옵션을 붙여 질권을 설정한 뒤 올 1월 2일에 C기업에 되파는 식. C기업은 실제보다 현금흐름이 좋은 것처럼 장부를 작성할 수 있게 되고 금고측은 돈 떼일 염려없이 월 3%의 수수료를 챙기게 된다. 벤처컨설팅업계 관계자는 이는 분식회계에 다름없지만 현행 회계규칙에서는 문제를 삼지 않아 최근 장외 자금난을 틈타 성행하고 있다 고 전했다.

<이철용기자>lcy@donga.com

우리지역 이사업은 꼭 >

![[우리 지역 이 사업은 꼭]충북도-청주국제공항 활성화](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2008/07/07/7071198.1.jpg)

-

고양이 눈

구독

-

DBR

구독 45

-

횡설수설

구독 276

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개