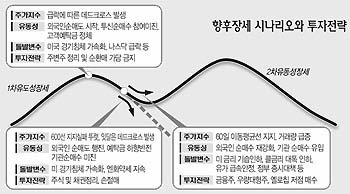

‘외국인에 의한 유동성장세’는 일단 끝났다는 의견이 지배적이다. 1월처럼 외국인투자자들이 부어준 돈을 돌려 주가를 끌어올리기는 힘들어졌다는 말이다. 올들어 처음으로 외국인이 1000억원이상을 순매도한 5일과 외국인의 순매도(거래소 800억여원) 속에 거래가 전반적으로 부진했던 6일이 일단 외국인 주연의 제1막이 내려진 날로 지목된다.

2차 유동성장세의 가능성은 높다.

자금시장 여건이 차차 호전되면서 변화가 나타날 조짐이 뚜렷해졌기 때문. 변화의 골자는 살만한 채권가격이 너무 뛰어 막상 채권시장에선 먹을 게 없다는 점. 그러니 기관이 증시로 눈을 돌림과 동시에 지금까지 주식투자를 하지 않던 개인들까지 증시로 뛰어들지 않겠는가 하는 기대다.

신한증권 박효진투자전략팀장의 분석에 따르면 국내증시에선 1990년 이후 모두 11차례 유동성장세가 조성됐다. 그 중 7차례는 도중에 크게 떨어지던 주가가 60일이동평균선에 부딪쳐 튕겨오르는 재반등 국면을 가진 ‘M자형’ 유동성장세.

외국인 순매도가 진정되고 나스닥시장이 안정을 찾고 투신권이 순매수로 돌아선다면 1∼3개월간의 2차유동성장세가 충분히 가능하다는 게 그의 결론. 이 점에서 외국인과 정반대로 5, 6일 순매수로 돌아선 투신권의 움직임이 주목된다. 박팀장은 “투신의 순매수 자금이 연기금자금이라도 유동성장세에 대한 기대를 촉발시킨다는 점에선 효과가 똑같다”면서 “유가의 급속안정, 정부의 증시대책 등 국내외 돌발호재도 언제든지 2차 유동성장세를 촉발시킬 수 있다”고 설명했다.

미래에셋증권 이정호과장 역시 2차 유동성장세의 가능성을 조심스럽게 인정하지만 계기는 기관이 아닌 외국인에게서 찾는다. 투신은 아직 종합주가지수 780∼800선은 가야 원본이 회복되는 18조원가량의 만기가 지난 물량을 안고 있어 현 지수대에서는 순매수할 입장이 아니라는 것. 이과장은 “경기하강기에 등장하는 유동성장세는 심리게임으로 진행되기 마련”이라며 “경기나 주가가 더 이상은 떨어지지 않을 것이라는 기대만으로도 유동성장세는 다시 이어질 수 있다”고 말했다. 즉 외국인이 꾸준히 100∼500억원씩만이라도 꾸준히 순매수하는 모습을 보여주고 여기에 돌발호재만 어울려진다면 장세가 곧 되살아날 것이라는 설명. 그는 “오는 14, 20일에 대중에 모습을 드러내는 그린스펀의 한 마디가 미국 및 국내증시의 분위기를 언제 그랬냐 싶게 되돌려놓을 수도 있다”고 주장했다.

한편 2차 유동성장세에서는 통상 주가가 많이 올라가지 않는데다 주가상승에 시간도 많이 걸려 대처하기가 쉽지 않다는 게 전문가들의 의견이다. 또한 심리게임의 성격이 큰 만큼 자금여건 변화와 주가움직임에 따라 순발력있게 전략을 짜야 한다는 지적. 돌발변수의 영향력을 가늠하는 것도 기본중의 기본. 가장 가깝게는 8일의 미국의 생산성 및 노동비용 지표 발표, 금융통화위원회의 콜금리 결정과 미국 시스코시스템즈의 실적 발표 등에 귀기울일 만하다.

<이철용기자>lcy@donga.com

우리지역 이사업은 꼭 >

![[우리 지역 이 사업은 꼭]충북도-청주국제공항 활성화](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2008/07/07/7071198.1.jpg)

-

광화문에서

구독

-

이호 기자의 마켓ON

구독

-

고양이 눈

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![‘위기→지원’ 쳇바퀴 도는 건설업이 韓경제에 주는 교훈[동아광장/송인호]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131211753.1.thumb.jpg)