89년 12월12일 이규성(李揆成) 당시 재무부장관은 투신사들에게 ‘무조건 주식을 사라’고 지시했다. 그 해 3월 1000을 돌파한 종합주가지수가 840대로 폭락하자 허겁지겁 생각해낸 처방이었다. 4조원의 돈이 증시에 들어오면서 주가는 12월22일 936까지 올랐고 투자자들은 환호했다.

89년 12월12일 이규성(李揆成) 당시 재무부장관은 투신사들에게 ‘무조건 주식을 사라’고 지시했다. 그 해 3월 1000을 돌파한 종합주가지수가 840대로 폭락하자 허겁지겁 생각해낸 처방이었다. 4조원의 돈이 증시에 들어오면서 주가는 12월22일 936까지 올랐고 투자자들은 환호했다.

그러나 주가는 다시 내리막길을 걸어 이듬해 2월 840선으로 원위치됐다. 투신사들이 부실의 수렁에 빠진 원인이다. ‘12·12 증시안정화대책’의 실패는 이 전장관에게 ‘평생의 통한’으로 남아있다고 한다.

지금까지 이뤄진 연기금을 통한 증시부양의 결과도 이와 별반 다르지 않다.

| ▼글 싣는 순서▼ |

- 절차-투명성 문제있다 |

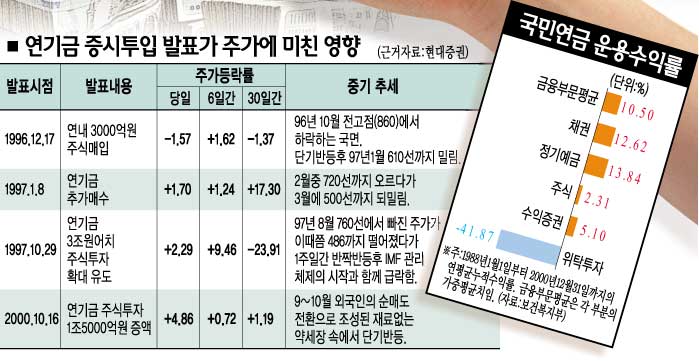

96년 이후 이뤄진 연기금을 동원한 증시부양은 대개 반짝 반등을 낳는 데는 성공했으나 중장기추세는 바꿔놓지 못했다(표 참조). 발표 후 6일간은 지수가 강보합세를 보였으나 30일 뒤에는 오른 경우와 내린 경우가 반반씩이었다.

주가부양 결과가 신통치 못했다는 것은 곧 ‘울며 겨자 먹기’로 주식을 샀던 연기금이 바가지를 썼다는 얘기다.

우리나라의 자금시장 여건상 주식투자는 별로 현명한 투자대안이 아니었다. 영남대 박정윤 교수의 연구에 따르면 1980년 국내주식에 100원을 투자했을 때 20년 뒤인 1999년에 얻는 수익은 1281원으로 국내채권을 샀을 때 수익 1474원보다 훨씬 적다.

반면 미국의 경우 주식투자 수익이 6750원으로 국채투자 수익 360원보다 훨씬 많다. 자금시장 여건이 근본적으로 달라지지 않는 한 주식투자비중을 늘리라는 정부의 요구는 곧 손해를 보라는 말밖에 안된다.

‘증시에서 기관비중이 높아지면 주가변동성이 줄어들고 증시체질이 개선된다’는 정부의 주장도 맞는 말은 아니다. 기관투자가들은 92년 ‘저(低) 퍼(PER)주 장세’와 94년 상반기의 ‘양극화장세’ 당시 증시변동성을 키우고 체질을 기형화시킨 주범 역할을 했다. 특히 ‘블루칩’이라는 말이 생겨난 94년 장세에서 일부 기관들은 증안기금에서 물량조절을 위해 내놓은 블루칩까지 싹쓸이해 주가양극화에 불을 질렀다.

아시아개발은행이 99년 간행한 조사자료집 ‘아시아의 금융자유화’에 따르면 연금펀드, 뮤추얼펀드 등 대형기관투자가들은 남보다 잘하기보다는 평균보다 뒤지지 않으려고 서로 비슷한 방향으로 투자하는 경향이 강한 것으로 나타났다. 기관투자가들이 양떼처럼 몰려다니면서 오히려 시장변동성을 키운다는 얘기다.

국내투신업계에서 잘 나간다는 한 펀드매니저는 “솔직히 ‘어떻게 하면 개인보다 한발 앞서 외국인의 움직임을 따라 할 수 있을까’를 늘 궁리한다”면서 “세계에서도 변동성이 가장 큰 국내 증시에서 시장 분위기를 바꾸겠다고 나서는 것은 어리석은 모험”이라고 단언했다.

기관비중이 커진다고 기업의 경영 및 기업지배 구조에 대한 견제가 강화되는 것도 아니다. 99년부터 주총시즌이 임박하면 참여연대 등 시민단체들이 기관투자가들로부터 주총시즌에 의결권을 위임받아내려 했으나 성공한 적이 거의 없다. 외국도 마찬가지다. ‘주주행동주의’로 유명한 미국 캘리포니아공무원연금(CalPERs)같은 예외를 제외하면 기업지배구조가 좋지 않은 기업에 대해서는 주식을 팔아버리고 말지 주주로서 적극적인 개혁을 요구해 주가를 올리려고 노력하지 않는다. 삼성경제연구소 유용주 수석연구원은 “기관이 개인보다는 상대적으로 합리적인 투자를 하는 경향은 있다”면서 “하지만 국내기관들이 시장체질을 바꿀 수 있는 의지와 능력이 있는지 의심스럽다”고 말했다.

<이철용기자>lcy@donga.com

![[강좌 강습]신문활용교육(NIE)강좌](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개