대부분의 부동산기업은 물론 은행, 보험, 증권 등 금융기관과 웬만한 대기업은 모두 시장에 참여할 태세다.

일본 기업들이 리츠시장 개설에 뜨거운 관심을 보이는 것은 90년대 접어들면서 계속된 복합불황의 여파로 꽁꽁 얼어붙은 부동산시장을 되살릴 수 있는 유일한 대안으로 여기기 때문이다.

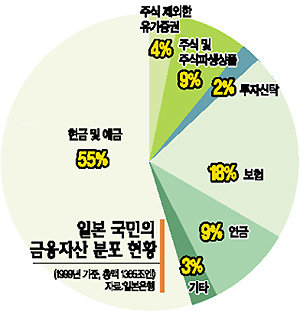

일본 최대 부동산회사인 미쓰이부동산의 아사이 히로시(淺井裕史) 부동산증권화추진부장은 “99년 현재 일본국민의 총 금융자산이 1365조엔이며 이중 적잖은 금액이 리츠로 유입될 가능성이 높다”며 “5년내 10조엔 규모 이상으로 성장할 것”이라고 내다봤다. 우리돈으로 치면 100조원이 넘는 돈으로 한국의 1년 예산과 맞먹는 규모.

성장 가능성에 대해서도 현지 전문가들은 대부분 낙관적이다.

일본부동산경제연구소의 이이다 히데아키(飯田英明) 조사기획부장은 “리츠의 예상수익률은 3∼7% 정도”라며 “일본의 일반 예금금리가 1%에 훨씬 못미치는 점에 비추어 리츠의 폭발적 인기가 기대된다”고 말했다.

사실 일본정부는 95년부터 부동산시장 장기침체로 인한 기업 자산가치 하락을 멈추기 위해 여러가지 부동산 유동화장치를 마련한 바 있다. 95년과 98년 각각 선보인 ‘부동산특정공동사업법’과 부동산의 미래수익 등을 담보로 유가증권을 발행하는 ‘특수목적회사(SPC)법’이 대표적(표 참조). 둘 모두 수차례 개정을 통해 다양한 부동산 금융상품을 시장에 선보였지만 시장 활성화에는 실패했다.

그래서 일본정부가 ‘히든 카드’로 빼어든 게 ‘개미군단’의 직접 참여가 쉬운 리츠제도. 작년 5월 관계법을 제정하고 올 3월 도쿄증권거래소에 상장토록 했다.

일본 리츠의 운용방식은 기본적으로는 미국식 회사형 리츠에 가까울 것으로 예상된다. 즉 일반투자자나 기관투자가, 법인들의 자금을 받아 만들어진 리츠(페이퍼컴퍼니)가 사무용 빌딩과 상업용 빌딩, 아파트 등 부동산을 매입한 뒤 전문 자산관리회사에 위탁 운용토록 하면서 임대수익이 나면 투자자에게 이익을 배당하는 형식이다.

눈길을 끄는 것은 일반투자자 참여 활성화를 위해 만들어진 장치들. 1구좌를 5만엔(한화 50만원)으로 잘게 쪼개 서민들도 부담없이 투자할 수 있도록 하되, 운용자산의 절반 정도로는 고정적인 임대수입을 올릴 수 있는 빌딩 아파트 및 이를 담보로 발행한 유가증권에 투자하도록 해 최소한 원금은 지킬 수 있도록 했다.

상장한 부동산 투자신탁의 운용내용 등에 대해선 매년 두 차례, 보유 부동산의 시장가격도 연 1회 의무적으로 발표한다. 이밖에 중요한 부동산 거래가 이뤄질 경우엔 수시로 투자자에게 알린다.물론 리츠시장 출범을 우려하는 목소리도 있다. 무엇보다 일본 부동산시장에서는 리츠가 탄생한 미국과 비교해 부동산의 가격과 품질 등에 관한 정보가 부족하다는 지적이 많다.노무라증권의 노리야스요시자와(吉澤德安) 부동산투자은행부장은 “투자자의 신뢰를 얻는게 리츠제도 정착의 필요 충분조건”이라며 “이를 위해선 수익성을 갖춘 부동산을 제값에 샀는가를 객관적으로 보여줄 수 있는 시스템을 구축하는게 관건”이라고 말했다.

▼일본의 주요 부동산 금융상품▼

| 구분 | 부동산 특정공동사업 (익명조합형 기준) | 특수목적회사 (SPC) | 제이 리츠 |

| 시행 시기 | 95년 4월 | 98년 9월 | 2000년5월 근거법제정 2001년 3월 시장 개설 |

| 투자 대상 | 부동산-맨션 주택 오피스빌딩 | 부동산 담보 금융상품 | 부동산+금융상품 |

| 투자 실적 | 1907억엔 | 5906억엔 | - |

| 최소 투자액 | 500만엔 | 1000만엔 | 5만엔 |

| 사업 형태 | 투자자 자금 모아 부동산 매입후 매매차익 임대료 등의 수익(손실) 생기면 투자지분만큼 배분받는 형태 | 부동산유동화를 위한 특수목적회사가 설립돼 특정부동산 등을 담보로 증권 등을 발행하면 투자자가 매입한 뒤 수익 생기면 배당받는 형태 | 투자자의 자금으로 만든 리츠가 부동산이나 금융상품을 매입 한 뒤 해당상품에서 수익 생기면 투자지분만큼 배당받는 형태 |

▼인터뷰 - 日부동산경제硏 노부오 실장

“리츠가 주식시장에서 본격 거래되면 부동산 유통시장이 지금보다 훨씬 투명해지는 등 여러가지 긍정적인 변화가 나타날 겁니다.”

일본부동산경제연구소 노부오 고바야시(小林信夫) 증권화연구실장은 “리츠를 주식시장에 상장시키기 위해선 보유 부동산의 가격, 임대료 수입, 경비 등 회사내용을 완전히 공개할 수밖에 없어 투자자가 쉽게 믿을 수 있는 여건이 조성된다”며 이같이 말했다.

일본부동산경제연구소는 1959년 설립된 일본 최대의 부동산 평가단체로 우리의 한국감정원처럼 부동산 평가, 개발 컨설팅, 평가기법 개발 등의 업무를 맡고 있다.

노부오 실장은 또 “리츠가 활성화하면 부동산평가사나 자산관리, 자산운용 등 부동산 관련 전문직종이 양산되고 증권회사의 부동산 애널리스트가 새로이 각광받게 될 것”으로 예측했다.

일본 리츠의 한국시장 진출전망에 대해 그는 “장기적으로는 리조트시설 및 전원주택단지 조성 등 개발사업 위주의 투자가 가능하겠지만 양국간 세제와 이해 차이 등이 걸림돌이 될 것”이라고 말했다.

한국의 리츠제도 도입과 관련, “일본도 3년 전부터 리츠운영에 필요한 부동산 DB를 구축하고 투자자에 상세한 기업정보를 제공토록 법제화하고 있지만 사업 초기의 혼란을 우려하는 목소리가 높다”며 “준비는 철저할수록 좋다”고 조언했다.

jsonhng@donga.com

생활경제 Q&A >

![[생활경제 Q&A]전세집 경매/보증금 돌려받을수 있나?](https://image.donga.com/donga_v1/images/img_default.png)

-

사설

구독

-

동아광장

구독

-

인터뷰

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개