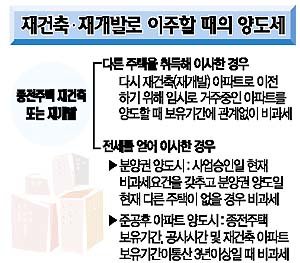

임시로 취득한 아파트 보유기간은 2년3개월. 1세대 1주택이라도 3년이상 갖고 있지 않을 경우 양도소득세가 부과되는 것이 원칙.

하지만 E씨는 양도세를 물지 않아도 된다. 재건축아파트로 다시 입주하기 위해 임시로 살고 있던 아파트를 어쩔 수 없이 양도하는 경우 예외로 인정해주기 때문. 단 재건축 아파트를 먼저 팔 때는 양도세를 물린다.

재건축기간동안 중 아파트를 취득하지 않고, 전세를 얻는 수도 있다. 이 때 준공예정인 재건축 아파트를 양도하면 어떻게 될까.

먼저 준공되기 전에 분양권을 양도하는 경우.

분양권은 원칙적으로 양도세 부과대상이다. 그러나 △재건축 사업계획 승인일(재개발은 관리처분계획 인가일)현재 3년이상 보유한 주택을 한 채 갖고 있거나 △분양권 양도일(잔금을 받는 날)현재 다른 집이 없는 경우 예외적으로 양도세를 물리지 않는다.

분양권이 아니라 준공된 아파트를 양도할 때는 어떻게 될까. 재건축 또는 재개발 아파트 외에 다른 소유주택이 없으면 보통의 경우처럼 3년이상 보유요건을 충족하면 비과세. 준공된 아파트의 보유기간은 △종전 주택의 보유기간 △재건축 공사기간 △준공 후 아파트 보유기간을 모두 합쳐 계산한다.

예컨대 종전 주택을 철거하기 전까지 1년을 보유하고 있었고, 공사기간이 2년 걸렸다면 3년보유가 인정돼 준공 후 바로 팔아도 양도세를 물지 않아도 된다.

따라서 준공이 임박한 재건축아파트의 분양권 매각이 양도세 부과대상이라면 조금 기다렸다가 준공된 아파트를 파는 것이 절세의 포인트. 문의 www.uniasset.com, 02―2124―4800<유니에셋 이사>

![[시사닥터Q]시사퀴즈 4일부터 풀어보세요](https://image.donga.com/donga_v1/images/img_default.png)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![고립·은둔 청년 2년 새 2배, ‘그냥 쉬었음’은 역대 최대[횡설수설/우경임]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131211739.1.thumb.jpg)