유동성위기를 겨우 벗어난데다 반도체경기 불황으로 사업성도 불투명한 하이닉스의 주식 거래가 이처럼 활발한 것은 이 주식이 극심한 단기투기의 대상이 됐기 때문으로 이는 증시를 왜곡하는 부작용을 빚는다.

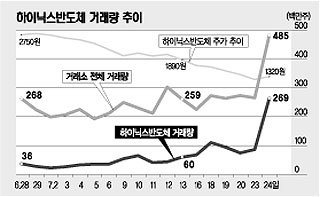

하이닉스 거래량은 주가가 액면가 미만인 종목으로 증권거래세가 부과된 6월 28일 이후 크게 줄어드는 추세를 보였다. 그러나 하이닉스 주가가 2000원 미만으로 떨어진 뒤 거래량이 다시 크게 늘어나 전체 거래량의 30%정도를 차지했다.

이날의 폭발적인 거래량 증가도 ‘저가 메리트’가 크게 작용한 것으로 풀이된다. 하이닉스 주가는 하루동안 1040원에서 1370원을 오르내려 사실상 상하한가(30%)를 오갔다. 이같은 큰 변동폭은 데이 트레이더(초단타매매족)이 뛰어드는 최적의 조건을 만든다. 한 증시 관계자는 “데이트레이더들은 하이닉스의 주가 움직임에 익숙하기 때문에 변동성을 보고 뛰어들었을 것”이라고 지적했다.

| ▼관련기사▼ |

일부 개인투자자들은 하이닉스 주식을 일종의 ‘복권’으로 생각하고 매입한다는 분석도 나온다. 주가가 워낙 싸서 돈을 버리는 셈치고 사놓으면 반도체값이 반등할 때 큰 수익을 챙길 수 있다는 계산이다.

또 외국인투자자들은 6월 27일 해외주식예탁증서(DR) 발행으로 받은 주식 5억주를 계속 팔아 눈길을 끌고 있다. 23, 24일도 연이어 900만주씩 매도했다. 23일에는 DR발행 주간사였던 살로먼스미스바니(SSB)증권을 창구로 529만여주가 순매도됐다.

그러나 하이닉스 한 종목의 거래량이 지나치게 많은 것은 증시를 왜곡하는 부작용을 낳기도 한다. 거래량을 통해 증시를 분석하는 경우 틀린 결과가 나오기 때문에 요즘 시장분석가들은 하이닉스 거래량을 빼고 분석을 하고 있다.

하이닉스가 DR발행으로 엄청난 규모의 증자를 해 자본금이 5조563억원에 이른 것이 거래량 급증의 최대 원인이라고 증권업계는 지적한다. 주가가 반등하더라도 적체된 대기물량이 계속 나와 오름세가 크게 제한될 것이라는 우려도 제기되고 있다.

<이진기자>leej@donga.com

우리지역 이사업은 꼭 >

![[우리 지역 이 사업은 꼭]충북도-청주국제공항 활성화](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2008/07/07/7071198.1.jpg)

-

청계천 옆 사진관

구독

-

최중혁의 월가를 흔드는 기업들

구독 1

-

광화문에서

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개